Essa página trata de empresas estatais financeiras: experiências, problemas, diferenças para outras empresas estatais, diferenças para empresas não estatais prestadoras de serviço público, relações com o regulador e o controlador público. Por Maria Julia Matturro da Cunha.

Considerações iniciais: o intervencionismo do setor público no financiamento em longo prazo do setor privado[]

A visão do Estado como interventor ativo na economia e no desenvolvimento, por meio da atuação de empresas estatais financeiras, começou a ganhar ênfase por volta da década 1930. Anteriormente a esta década, era predominantemente seguida, de forma bastante hegemônica pela maior parte dos países do mundo, a teoria da Currency School, representada basicamente, segundo John Hicks, por David Ricardo[1]. De acordo com esta teoria de Ricardo, as instituições financeiras devem agir de forma neutra na concessão de crédito, ou seja, atuar de forma passiva com a função única de intermediárias nas concessões sem motivar decisões enviesadas. Com isso, não faz sentido haver empresas estatais financeiras de regulação e controle da moeda, dado que seguindo a ideia proposta na teoria, estas têm papel somente de emprestar àqueles que assim requerem.

Esta teoria, até então predominante, foi afetada pela mudança de paradigma no que tange a visão das atribuições do Estado. Superou-se a ideia do livre-mercado e fortificou-se a visão do Estado como interventor, inclusive como financiador público do setor privado, sob a égide de que isto é necessário para desenvolvimento interno dos países. Os autores Ernani Teixeira Torres Filho e Fernando Nogueira da Costa sugerem uma explicação para tal mudança:

A Grande Depressão de 1929 criou condições para que vários Estados Nacionais abandonassem, na prática, as doutrinas econômicas liberais até então propagadas nos países ocidentais. Diante da contração abrupta de mais de 30% no nível de atividade nos Estados Unidos, o governo Hoover – anteriormente, portanto, ao New Deal de Roosevelt – montou instituições financeiras públicas com o objetivo explícito de sustentar o investimento privado em longo prazo. Em 1932, foi criada a Reconstruction Finance Corporation (RFC), com o objetivo de realizar empréstimos para bancos, ferrovias e companhias de seguro. A partir da citada experiência, o governo americano foi estendendo sua atuação financeira para as áreas de agricultura, exportação e habitação. Casos semelhantes também vieram a ocorrer no cenário europeu.[2]

É notável, a partir disso, que a teoria de livre-mercado pautada pelo laissez-faire, não considerava os países menos desenvolvidos em que o capitalismo foi tardio. Isso acarretou em um processo de industrialização lento e incipiente nestes países, que necessitavam da interferência governamental e incentivo para tentar acompanhar Estados como os EUA e a Europa. Nesse contexto, criaram-se, em diversos países, bancos nacionais de desenvolvimento e empresas financeiras públicas com o objetivo inicial de impulsionar a indústria. Destaca-se, dentre estes, o Banco Nacional de Desenvolvimento Econômico (BNDE), atualmente Banco Nacional de Desenvolvimento Econômico e Social (BNDES), criado no Brasil em 1952. Este será um dos bancos explorados, como uma empresa estatal financeira central no Brasil, no presente trabalho, que visa analisar mais a fundo o propósito por trás da sua criação, suas experiências e dificuldades, e a relação tecida com outros agentes financeiros de serviço público. Também serão abordados no presente trabalho a Caixa Econômica Federal e o Banco do Brasil.

Intervenção em oposição ao livre-mercado: justificativas para a atuação das empresas estatais financeiras como reguladoras do mercado e promotoras do desenvolvimento[]

Mario Schapiro, em seu Paper sobre Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como opção regulatória e como estrutura de governança[3], faz considerações importantes sobre a questão de fundo que se coloca quando analisando a atuação de empresas estatais financeiras. Esta é justamente o que de fato explica a participação do Estado nas atividades de mercado, debate que enseja pontos de vista muito divergentes.

Schapiro indica que existem duas explicações possíveis que justificam esta interferência estatal nas economias de mercado, "cada qual amparada por uma abordagem de economia política: (i) a visão das falhas de mercado e (ii) a tradição institucionalista.[4]" Segundo o autor, a primeira justificativa é a mais difundida, estando presente na maioria dos livros que versam sobre economia e literatura sobre regulação econômica e, "nesta chave, a finalidade da intervenção estatal é garantir funcionalidade para as (pré-existentes) atividades de mercado.[5]" No que tange à segunda resposta para a intervenção de agentes públicos na economia, esta refere-se à ideia de que "sistemas econômicos, como são as economias de mercado, são, na realidade, resultados de arranjos institucionais, que são os responsáveis por organizar os seus elementos de funcionamento"[6]. Schapiro, assim como os autores previamente mencionados, atenta para o fato de que independente da resposta, é importante salientar que, a partir de uma análise histórica, é possível notar que nos países de capitalismo tardio o Estado acaba assumindo responsabilidades de controle do sistema econômico e financeiro maiores a fim de promover o desenvolvimento nacional.

No que diz respeito às falhas de mercado, partindo da premissa de que estas existem e são mais presentes em países em desenvolvimento, faz-se necessária a atuação de empresas estatais financeiras a fim de suprir os déficits inerentes ao mercado.

Na medida em que os mercados apresentam falhas de funcionamento, as respostas oferecidas pelo direito privado, embora ainda sejam necessárias, deixam de ser suficientes para amparar o funcionamento das economias. Em razão disso, para além da garantia da propriedade privada, do enforcement dos contratos e da estipulação dos termos de responsabilidade civil, o direito também se encarrega de oferecer ferramentas para uma regulação pública das economias, cuja intervenção extrapola a mera viabilização de acertos entre os particulares. É esta intervenção que, de acordo com a literatura regulatória, se encarrega da correção das mencionadas falhas de mercado.[7]

Nesta perspectiva das falhas de mercado, nota-se de que a atuação do setor público na economia assume contornos de regulação, destinada a reparar as falhas pré-existentes do mercado (dado que entende-se que elas ocorrem a priori de qualquer tipo de ação estatal). O Estado, assim, age a posteriori a fim de corrigir defeitos econômicos já apresentados na prática e, "no atendimento desta tarefa, costuma contar com ferramentas indiretas (imposição de regras aos particulares) e com ferramentas diretas (empresas estatais)[8]", foco do presente trabalho.

Essa decisão é pautada pelos custos e deve ser feita de forma cautelosa para que o Estado não usurpe das suas funções estabelecidas por lei. Isso significa que, no Brasil, o Estado deve ater-se ao disposto na Constituição Federal. Deve-se destacar, a fim de exemplificar as limitações impostas ao Estado no espaço do mercado, os princípios da livre concorrência e da livre iniciativa, aos quais a Constituição faz menções expressas no caput do artigo 170 e inciso IV do mesmo dispositivo:

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

(...)

IV - livre concorrência; (grifo meu)

Schapiro explicita estas limitações na atuação do Estado como regulador econômico e financeiro:

Qualquer ampliação de função ou de extensão é entendida como uma espécie de usurpação dos espaços de mercado, que devem ser disputados preferencialmente pelos agentes privados. Em suma, a atuação estatal é concebida em função das necessidades apresentadas pelo mercado.[9]

Por outro lado, adotando a segunda justificativa para a intervenção do Estado na economia, ou seja, a da tradição institucionalista, o mercado é visto como algo construído e artificial, e não inerente às sociedades, e por isso têm burocracias e regras de comportamento de atuação no nicho. Esta perspectiva é bastante adotada no estudo dos países que vivenciaram um desenvolvimento e o capitalismo mais tarde, como é o caso do Brasil. Nestes países, muitos daqueles que estudam o cenário econômico e as explicações para o papel positivo assumido pelo Estado, como Weber e Polanyi, afirmam que o mercado é produto do ambiente institucional criado pelo próprio Estado[10].

Nesta senda, segundo a linha de raciocínio do sociólogo Peter Evans, na tentativa de explicar as singularidades institucionais de tais países:

(...) nas economias em desenvolvimento, as carências dos investidores privados costumam levar os Estados a desempenharem papéis equivalentes aos exercidos pelos agentes capitalistas nas economias de centro. Por essa razão, as burocracias públicas nestes ambientes transcendem a mera posição de entes insularizados e acabam por assumir responsabilidades positivas na coordenação econômica (Evans, 1995, pp. 21-42).[11]

Dessa maneira, além da perspectiva da intervenção do Estado na economia como forma de suprir as falhas de mercado, a mesma pode ser vista a partir da análise das instituições. A intervenção pública, a partir desta justificativa, é responsável por constituir o ambiente econômico que, na visão de Schapiro, é um papel que se assemelha ao de uma “estrutura de governança econômica”[12].

Pode-se notar, a partir do exposto, que existem fundmentalmente duas perspectivas sobre a relação do Estado com a economia. A primeira delas vê a intervenção pública como uma forma de suprir as falhas inerentes ao mercado enquanto a segunda dá maior ensejo ao papel do Estado como formulador artificial do ambiente econômico possibilitado por meio da estrutura das instituições. Esta análise das justificativas para a intervenção do Estado no âmbito econômico é importante para o presente trabalho uma vez que é a questão de base para o tópico central, ou seja, a explicação teórica que possibilita a existência e atuação das empresas estatais financeiras no Brasil.

Formas de intervenção do Estado na economia: implicações da adoção da intervenção estatal direta e da intervenção estatal indireta[]

Existem diversos problemas que podem surgir em uma economia de mercado em que não há intervenção estatal. Dentre estes, vale ressaltar dois: “(i) a assimetria de informações e os conseqüentes problemas de decisão e de seleção e (ii) a dificuldade de financiamento das atividades portadoras de externalidades positivas[13].”

No que diz respeito à assimetria de informações, esta ocorre em transações financeiras de natureza diversa. Sem uma intervenção pública, entes privados tomam suas decisões sozinhos e, por este motivo, muitas vezes agem de forma equivocada. Inicialmente pode-se pensar que isto somente afeta aqueles envolvidos na transação econômica efetuada, porém isso não é o que ocorre. Esta corrente de comportamentos privados errôneos, guiados pela expectativa de possível obtenção de lucro, podem, na falta de regulação pública, causar crises no sistema financeiro como um todo.

(…) a transação financeira tem em si um problema genético, que acaba por limitar as possibilidades de que sejam alcançadas transações privadas em que os agentes detenham a mesma capacidade de decisão. Concretamente, na ausência de uma intervenção reguladora externa, relegando-se este ajuste apenas aos dispositivos de direito privado (como contratos entre investidores e tomadores), pode-se assumir que os investidores podem ser capazes de alocar os seus recursos de modo inadequado, dada a sua limitação racionalidade (limitação de informação capaz de permitir um juízo consciente).[14]

Ademais, a questão de financiamento das atividades portadoras de externalidades positivas é de grande importância, especialmente quando pensamos no bem-estar social. Schapiro explica que “algumas atividades, conquanto apresentem resultados socialmente desejáveis, podem não despertar o interesse financeiro dos investidores, limitando assim a sua capacidade de financiamento.” O autor mostra que isso pode afetar negativamente diversos setores da sociedade, mostrando que apesar do baixo investimento em start-ups devido ao risco alto de não dar certo, foi dessa maneira que grandes empresas privadas como a Apple e a Fedex começaram. Além destas empresas terem sucesso econômico, também são fundamentais em termos de inovação tecnológica e utilidade. No que tange o bem-estar social, esta questão da falta de investimentos privados merece relevo porque atividades essenciais para a coletividade, como por exemplo a necessidade de promover habitação a cidadãos de baixa renda, podem não ser interessantes aos investidores sob a perspectiva de obtenção de benefícios financeiros. Nesses casos, cabe ao Estado agir como substituto dos agentes privados a fim de promover uma necessidade coletiva, o que pode ocorrer por meio da atuação de uma empresa estatal econômica.

Devido a estes problemas que se agravam pela não regulação Estatal da esféra econômica, fica evidente a importância das empresas estatais financeiras. Existem duas formas essenciais pelas quais o Estado pode realizar esta interferência: diretamente ou indiretamente. Na intervenção indireta, o que ocorre é que:

(…) a decisão de investimento é privada e cabe ao governo oferecer incentivos que alterem os sinais de mercado, estimulando os agentes financeiros a alocar recursos em atividades socialmente relevantes[15].

A atuação direta, por outro lado, ocorre por meio do Estado em si. Este cria mecanismos de regulação através da criação de instituições encarregadas de exercer tal função. A intervenção direta terá maior foco no decorrer do trabalho, dado que é por meio desta que o Estado cria empresas financeiras públicas, ou seja, bancos públicos e bancos de desenvolvimento.

Ao invés de articular incentivos, o governo constitui um agente financeiro próprio, responsável por alocar diretamente recursos nas atividades entendidas como relevantes do ponto de vista público[16].

Schapiro resumiu, em tabela de produção própria, estas formas de intervenção Estatais na esfera financeira e econômica:

A partir do exposto, verifica-se que existem duas formas possíveis de intervenção estatal na economia: a primeira delas é indireta, em que o Estado oferece incentivos a agentes privados para que eles atuem em áreas que o Estado julga necessário, e a segunda é direta, em que o próprio Estado atua no âmbito financeiro por meio de bancos públicos ou bancos de desenvolvimento. Esta dupla possibilidade de atuação do Estado na economia são relevantes porque, apesar de que o foco se dará mais na intervenção direta, é importante ressalvar que esta não é a única possibilidade de atuação do Estado na economia.

O Banco Nacional de Desenvolvimento Econômico e Social[]

O BNDES (Banco Nacional de Desenvolvimento Econômico e Social), fundado em 1952, é uma empresa pública federal cujo objetivo primordial é o desenvolvimento da sociedade brasileira por meio do fornecimento de crédito a longo prazo para possibilitar investimentos em diferentes setores economicos. Por meio dele, o Estado intervém de maneira direta na economia, escolhendo as áreas que julga que necessitam da concessão de crédito, e ao mesmo tempo estimulando a iniciativa privada. Dentre estes setores se incluem: o industrial, o ambiental, a agricultura, o saneamento básico e o de infra-estrutura[17]. No próprio site[18] da empresa, pode-se encontrar este video, simples e informativo, que explica a atuação prática do BNDES:

No que tange o financiamento de crédito, é importante salientar que o BNDES é o maior ator público no exercício desta função, detendo quase que exclusividade sobre ela:

O crédito bancário de longo prazo em moeda nacional às empresas no Brasil sempre foi uma atividade quase exclusiva do BNDES que, historicamente, dominou esse tipo de financiamento em moeda local. Em 2009, dois terços dos empréstimos de mais de cinco anos dos bancos brasileiros em 2009, incluindo tanto as operações com as empresas quanto com as famílias, era financiado pelo banco de desenvolvimento.[19]

É possível notar esta atuação forte do BNDES quando a comparamos com o Produto Interno Bruto (PIB) do Brasil. Em 2011, como mostram Ernani Teixeira Torres Filho e Fernando Nogueira da Costa, o BNDES teve participação de 21% no crédito bancário, correspondente a mais 10% do PIB e em 2008 houve redução desta participação devido a mudanças na economia como um todo[20]:

O BNDES é regulado, atualmente, por meio do Decreto n˚ 4.418, de 11 de Outubro de 2002[21] e pelo Estatuto Social do Banco Nacional de Desenvolvimento Econômico e Social[22]. O decreto estabelece a revogação de todos os outros decretos publicados referentes ao BNDES e aprova o Estatuto em anexo. Nele encontra-se a finalidade do BNDES (mencionada acima), seus recursos, questões operacionais, sua estrutura interna e, por fim, as disposições gerais e transitórias.

Uma experiência marcante do BNDES, que ilustra de forma concreta o que foi mencionado acima, foi sua grande participação, por meio da concessão de crédito, no frigorífico brasileiro JBS Friboi, atualmente o líder mundial de processamento de carne bovina, ovina e de aves e maior exportadora de proteína animal, vendendo para mais de 150 países[23]. Seguindo seu objetivo primordial de investimento em empresas nacionais para o desenvolvimento do país, estima-se que o BNDES concedeu R$7,5 bilhões na Friboi e detém 22,36% das ações da mesma[24].

O BNDES vê nesse desempenho um exemplo do arrojo empresarial que gostaria de ver em outros setores diante das oportunidades potencializadas pela crise de compras de empresas no exterior por grupos brasileiros.[25]

O sucesso da multinacional Friboi, ajudado pelo BNDES, não foi recepcionado de maneira pacífica por diversos profissionais que estudaram o caso do financiamento de crédito. Dentre estes, é válido ressaltar o presidente da Associação Brasileira de Frigoríficos (Abrafrigo), Péricles Salazar:

O grande pecado do BNDES é o excesso. O País tem outras prioridades, por que jogar tanto dinheiro numa só empresa? Não há somente ela no mercado (...) O BNDES pôs um volume colossal de dinheiro para criar uma multinacional sem diagnosticar bem a cadeia produtiva. E criou uma empresa assim, que pode fazer o preço do boi e da carne. Impossível competir.[26]

Como se vê, existe um problema que se coloca de imediato na função do BNDES. Este é que o banco público faz escolhas das áreas e quais entes privados que ele quer conceder financiamento e, essa escolha pode nem sempre ser efetuada da forma que mais trará benefícios à coletividade. Ademais, outra questão que se coloca é que com o valor alto que é concedido à maioria dos entes privados que buscam o BNDES para receber uma concessão de crédito a longo prazo, as empresas concorrentes no mercado sofrem uma queda significativa de clientes devido à predileção da empresa estatal financeira.

Apesar desta questão, que se faz presente inevitavelmente em todas as escolhas de concessão de crédito pelo BNDES, um caso de financiamento visto como um sucesso por muitos é o da Empresa de Aviação Brasileira (Embraer). Desde a década de 1940, militares e civis mostravam interesse na criação de uma indústria aeronáutica nacional, dado que este nicho de mercado havia sido explorado até então somente por entes privados.

Formalmente, a Embraer foi criada em agosto de 1969. A União detinha 51% de seu capital votante e contava-se com incentivo fiscal para que empresas privadas se interessassem pelo empreendimento. Seu primeiro diretor superintendente foi Ozires Silva. Durante seus primeiros anos, a Embraer se beneficiou da política estatal de fomento às empresas nacionais e de encomendas da FAB e de outros órgãos do governo.[27]

Na década de 1990, em que a empresa começou a ser privatizada por meio de leilão devido às dificuldades financeiras provenientes principalmente da crise de 1980, o mercado de aviação nacional apresentava potencial para crescer devido à substituição de aviões turboélices por jatos. A participação da Embraer era essencial para que ela pudesse competir no cenário internacional e se reconstruir financeiramente.

A Embraer havia lançado um "novo jato regional de cinquenta lugares ERJ-145, cujo desenvolvimento consumira mais de US$ 600 milhões, [e] já havia perdido outras campanhas para sua principal rival, a canadense Bombardier, por falta de financiamento aos seus clientes (...)[28]". A fim de possibilitar tal financiamento, a empresa encontrou solução no BNDES, que já havia financiado US$ 120 milhões para o desenvolvimento do projeto da aeronave[29]. Segundo Paulus Vinícius da Rocha Fonseca, o apoio do BNDES seria particularmente importante neste caso, dado que haviam obstáculos grandes como a competição com a Bombardier canadense, que tinha mais tradição e forte apoio do governo do Canadá. Além da questão da concorrência difícil, o apoio "representaria (...) uma aliança entre o governo brasileiro e uma empresa recém-privatizada, com um produto com grandes riscos, mas com grande potencial exportador[30]". Dessa maneira, desde a privatização da empresa em 1994, estabeleceu-se uma parceria entre a Embraer o BNDES, que concedeu crédito em diversos projetos importantes:

O apoio do BNDES se deu de diversas formas: (i) financiamento de R$ 126 milhões, em 1995, para o desenvolvimento do ERJ-145; (ii) compra, em julho de 1998, de debêntures conjugadas com bônus de subscrição no valor de R$ 149 milhões (em parte convertidas em ações quando da abertura de capital em bolsa, condição prévia para o investimento); (iii) apoio à pesquisa e ao desenvolvimento de novos produtos ou processos de produção; (iv) apoio às vendas, especialmente pelas linhas de financiamento à exportação; e (v) mais recentemente, apoio às vendas no mercado interno brasileiro, tanto de jatos comerciais quanto da aviação executiva.[31]

Esta participação da empresa estatal financeira, BNDES, na Embraer pode ser claramente notada quando observamos o financiamento em relação à Receita Operacional Líquida (ROL) da Embraer. Deve-se notar que houve picos em 2002 e 2003 devido à crise do11 de setembro, em que foi necessário um financiamento mais pesado devido à falta de demanda por aeronaves:

No que tange a questão da predileção do BNDES, mencionado anteriormente no caso da Friboi, a empresa estatal financeira tomou precauções para evitar a desproporção na concorrência devido ao alto nível de financiamentos concedidos à Embraer. O banco também se preocupou:

(...) Com a cadeia produtiva que poderia vir a se instalar para fornecer peças, sistemas e serviços. Lançou um programa de financiamento específico para pequenas e médias empresas com condições especiais, intitulado ProAeronáutica. Esse programa tem por objetivos o fortalecimento da indústria nacional, o aumento de sua competitividade e a criação de um corpo de indústrias fortes, capazes de concorrer com os fornecedores internacionais e de se tornar fornecedores para as outras fabricantes.[32]

Apesar disso, surgiu um problema com este financiamento à Embraer, que foi levado à Organização Mundial do Comércio (OMC). As exportações da Embraer foram apoiadas, além do BNDES, pelo Programa de Financiamento às Exportações (ProEx) criado pelo governo. Com esta ajuda, a Embraer passou a operar em um setor do mercado em que também atuava sua principal concorrente, já mencionada anteriormente, a Bombardier, empresa canadense. Um contrato entre a Embraer e a Continental Express para o fornecimento de 200 aviões serviu de estopim para a Bombardier pressionar o governo do Canadá para acionar a OMC[33]. O que estava sendo discutido era se os subsídios do governo brasileiro à Embraer eram proibidos. O Brasil recebeu recomendações para alterar a forma de subsídio pelo Proex mas não seguiu, o que autorizou o Canadá a aplicar contramedidas necessárias para a manutenção da concorrência, que nunca ocorreu. No fim a OMC julgou ambos os métodos de subsídio governamental (Canadá e Brasil) ilegais e o BNDES teve que repensar as formas de financiamento à Embraer para se ater à legalidade[34].

Nota-se, desta maneira, que ambos os exemplos oferecidos dentre os diversos existentes de concessão de crédito e financiamento pelo BNDES a um ente privado apresentaram sucesso, apesar das dificuldades mencionadas. O BNDES, enquanto banco cujo foco é o desenvolvimento econômico e social, vêm cumprindo sua função ao estimular o mercado nacional a crescer em diversos setores que precisam. As experiências mencionadas foram célebres da sua atuação e mostram como seu papel foi essencial para crescimento de ambas, que atualmente têm reconhecimento internacional.

A Caixa Econômica Federal[]

A Caixa Econômica Federal é uma empresa estatal financeira que teve início na época do Império no Brasil, na década de 1860.

No dia 12 de janeiro de 1861, Dom Pedro II assinou o Decreto nº 2.723, que fundou a Caixa Econômica da Corte. Desde então, a Caixa caminha lado a lado com a trajetória do país, acompanhando seu crescimento e o de sua população. A Caixa sempre esteve presente em todas as principais transformações da história do país, como mudanças de regimes políticos, processos de urbanização e industrialização, apoiando e ajudando o Brasil[35].

Desde a sua criação, o banco Caixa cresceu muito e passou por uma mudança de função. Na década de 1930, começou a fazer empréstimos por consignação a pessoas físicas, e logo depois empréstimos sob penhor. Ademais, atualmente a Caixa é responsável pelo "Fundo de Garantia do Tempo de Serviço (FGTS), pelo Programa de Integração Social (PIS) e pelo Seguro-Desemprego (...)[36]" e está envolvida nos programas Bolsa Família e Minha Casa Minha Vida. As principais áreas de atuação do banco, enquanto promotor do desenvolvimento urbano e social, são: habitação, saneamento básico e infra-estrutura. A sua missão, que vem sendo consolidada com o passar dos anos, reforça a importância do foco nestes setores econômicos:

Atuar na promoção da cidadania e do desenvolvimento sustentável do País, como instituição financeira, agente de políticas públicas e parceira estratégica do Estado brasileiro[37].

Dessa forma, é possível notar que o foco primordial da Caixa Econômica Federal é o desenvolvimento do Brasil mas, diferentemente do BNDES, foca mais na concessão de crédito e financiamento a pessoas físicas, principalmente a camada social menos abastada, ao invés de empresas privadas. Sendo assim, a Caixa oferece diversos benefícios aos trabalhadores e programas sociais destinados aos mesmos. Dentre os benefícios oferecidos aos trabalhadores, vale destacar o Fundo de Garantia do Tempo de Serviço (FGTS), cujo objetivo é proteger o trabalhador demitido sem justa causa em que os empregadores depositam em uma conta do empregado aberta no momento do contrato de trabalho 8% do valor do salário devido; o Seguro-Desemprego, que ajuda financeiramente com três, quarto ou cinco parcelas um trabalhador desempregado por determinado período; e o Programa de Integração Social (PIS), criado por meio da Lei Complementar n° 7/1970 que busca a integração do empregado no setor privado com o desenvolvimento da empresa.

Além disso, a empresa estatal financeira em questão também possibilita aos cidadãos brasileiros, por meio do financiamento a longo prazo e concessão de crédito, a oportunidade de obter uma casa própria e habitação. Isso ocorre por meio do feirão Caixa da Casa Própria[38], em que as pessoas podem financiar por até 35 anos a habitação de imóveis novos, usados, ainda na planta ou do programa Minha Casa, Minha Vida. As taxas são fixadas de acordo com a renda familiar e o FGTS. Nota-se que o programa de habitação, classificado no site oficial do banco como um "produto" da Caixa, é uma forma do Estado promover a moradia a todos. Isso ocorre porque a Caixa, sendo uma empresa estatal financeira, concede taxas especiais e muitos anos para pagar, o que não verifica no caso de empresas privadas, dado que estas não dão tantas chances assim ao trabalhador de conseguir ter uma casa própria, com taxas mais altas e menos anos de financiamento.

Isto torna-se visível nesta pesquisa efetuada no ano passado, 2012, pelo Banco Central e exposta pela Exame sobre os bancos tanto públicos quanto privados, que tem empréstimos consignados mais baratos. Foi possível verificar que:

Entre os bancos grandes que operam no país, a Caixa é a que oferece os juros mais baixos para a concessão de crédito consignado, de acordo com o ranking de taxas de juros do Banco Central feito com informações oferecidas pelas próprias instituições financeiras.[39]

As tabelas abaixo expõe esta diferença na taxa de juros cobradas por diferentes empresas financeiras, em que a Caixa aparece sempre como a empresa que cobra menos:

Além de habitação, a Caixa também concede financiamento de educação, veículos, para abrir um negócio e até viagens. Deve-se enfatizar, a partir do exposto, que como a Caixa concede financiamento de crédito com taxas mais baixas, necessárias à maioria da população a fim de obter quaisquer dos produtos mencionados acima, ela torna-se um agente nacional público importante na promoção do desenvolvimento do país. Esta empresa estatal financeira age a fim de possibilitar a realização de necessidades básicas dos trabalhadores brasileiros, assumindo papel importante para a efetivação de garantias constitucionais fundamentais como a da educação (art. 205 da Constituição Federal) e moradia (introduzido pela Emenda Constitucional nº 26, de 14 de fevereiro de 2000).

O Banco do Brasil[]

O Banco do Brasil (BB) foi a primeira instituição financeira do país[40] e, assim com a Caixa Econômica Federal e o Banco de Desenvolvimento Econômico e Social, merece menção no presente trabalho. Ele foi criado na época do Império, em 1808, por meio de um alvará do Príncipe Dom João, e inciou suas atividades dia 11 de dezembro de 1809. Seu crescimento pode ser verificado através de uma conquista obtida recentemente, em 2010, em que o Banco encerrou o ano como Líder do Sistema Financeiro nacional[41].

A missão do BB é:

Ser um banco competitivo e rentável, atuando com espírito público em cada uma de suas ações junto a toda sociedade.[42]

É importante salientar que o Banco do Brasil, antes da criação do Banco Central do Brasil (BCB) e a aprovação da lei 4.595, desempenhava funções que hoje são atribuídas primordialmente ao BCB, ou seja, de autoridade monetária. O Programa de Educação Financeira do BCB elaborou um texto sobre suas funções enquanto banco e, neste, esclareceu que:

O BB (...) desempenhava as funções de banqueiro do governo e banco dos bancos, mediante o controle das operações de comércio exterior, o recebimento dos depósitos compulsórios e voluntários dos bancos comerciais e a execução de operações de câmbio em nome de empresas públicas e do Tesouro Nacional, de acordo com as normas estabelecidas pela Sumoc e pelo Banco de Crédito Agrícola, Comercial e Industrial.[43]

O exercício da função de autoridade monetária só foi inteiramente transferida do BB ao BCB em 1988, por meio de um reordenamento financeiro governamental. Este reordenamento, que gerou diversas mudanças na estrutura interna do banco e alterou sua função principal, causou sérios problemas no início da sua implementação, como o fato de que o banco fechou o ano de 1996 com um prejuízo exorbitante em torno de R$8 bilhões[44] devido às novas provisões de crédito. Deve-se mencionar que, apesar de não deter mais estas atribuições, o BB se diferencia das demais empresas estatais financeiras tratadas acima por ser a única que atua como agente do Tesouro Nacional, competência prevista no artigo 19, inciso I da Lei 4.595.

Apesar destas dificuldades, atualmente verifica-se que o Banco do Brasil evoluiu muito, tornando-se uma das grandes empresas estatais financeiras com influência significativa no sistema financeiro nacional. Isso pode ser comprovado por meio de dados trazidos pela autora Ana Maria Roux César, que afirma que:

O Banco chegou a 2007 com mais de dez empresas coligadas que atuam nos ramos de saúde, seguros, previdência privada, capitalização, tecnologia e cartões de crédito. (...) Conta com mais de 90.000 colaboradores, tem 124,6 milhões de correntistas, cerca de 15 mil pontos de atendimento em mais de 3.000 cidades, está presente em 22 países e é a maior instituição financeira do país (dados de maio/2007). Em 2004 o Banco ganhou o prêmio oferecido pela Associação Brasileira das Companhias Abertas, por se destacar na elaboração de seus relatórios anuais, mostrando transparência e qualidade nas informações contidas neles. Foi a única instituição brasileira a ganhar o prêmio.[45]

Além disso, fim de cumprir sua missão, e como pode ser notado a partir da citação acima, o Banco do Brasil atua em ramos bastante distintos da sociedade. Um desses ramos em que o banco têm participação ativa é o esporte. A atuação neste setor em específico iniciou-se tardiamente em relação à data de criação do banco e início de suas atividades, tendo começado somente no ano de 1991, com incentivo ao vôlei por meio do patrocínio do esporte. O incentivo resultou em um bom desempenho dos atletas do país, que foram patrocinados, nas Olimpíadas, em que estes conquistaram medalhas de ouro, e também títulos no Circuito Mundial. Ainda no que tange o incentivo ao vôlei, verifica-se que há incentivos ao projeto social VivaVôlei, cujo foco é ensinar o esporte a crianças carentes e alunos de escolas públicas. Além do vôlei, o Banco promoveu patrocínios e incentivo a esportes como o tênis, vela, futsal e handebol[46].

Outro segmento social em que o banco mostra-se ativo é no incentivo à cultura. Isso ocorre por meio dos Centros Culturais Banco do Brasil (CCBBs), criados a aproximadamente 25 anos, em cidades brasileiras com grande relevância para o país, que são: São Paulo, Rio de Janeiro, Belo Horizonte e Brasília. Estes centros de cultura estão abertos 6 dias da semana e neles ocorrem eventos sobre cinema, artes cênicas, exposições de arte, músicas, dentre outros. Com estes exemplos, de atuação na cultura e no esporte, pretende-se mostrar que o escopo de atuação do banco é muito grande, e não se restringe ao setor estritamente financeiro. Isto é uma forma de promover um dos objetivos propostos pelo Banco do Brasil, que não se restringe ao desenvolvimento econômico, abrangendo inclusive o desenvolvimento social do país, o que é uma característica que pode ser notada também nas outras empresas estatais financeiras tratadas anteriormente.

A imagem[47] a seguir retrata esta atuação do BB em setores diferentes no que tange a sustentabilidade:

Além dos elementos do Banco do Brasil citados acima, é importante mencionar que, em um estudo recente do Centro de Estudos em Finanças da Fundação Getúlio Vargas (GVCef) com parceria com a Fractual Consult para o Prêmio Melhor Banco para Investir (MBI), o banco conquistou o primeiro lugar na categoria geral. Os critérios para tal avaliação foram: (i) Nota de Fundos (composta pelo desempenho dos fundos e a diversidade de produtos oferecidos nas diversas classes de investimentos); (ii) Evolução da taxa de administração dos fundos;

(iii) Evolução do ticket médio dos fundos (valor médio do aporte inicial); (iv) Evolução do número de reclamações dos bancos, segundo o Banco Central; e (v) Custo dos pacotes bancários, segundo o Banco Central e a Febraban[48]. Os resultados podem ser vistos abaixo:

A partir destes resultados, deve-se atentar ao fato de que dentre os ganhadores em cada categoria, há menções a somente duas empresas estatais financeiras: a Caixa Econômica Federal e o Banco do Brasil. A maioria das categorias expõe como vencedores empresas financeiras privadas. Isso é algo importante porque indica que há uma fragilidade das empresas estatais financeiras em relação às privadas no que tange algumas das categorias mencionadas para avaliar os benefícios de um potencial investimento e expõe diferenças de empresas estatais financeiras e empresas não estatais financeiras. Apesar disso, é importante mencionar que foram avaliados somente os 10 maiores bancos do país dado os elementos que deveriam estar presentes para que fosse permitido entrar na disputa. Dessa maneira, mesmo que a tabela acima contenha mais bancos privados do que públicos, foram analisados somente os maiores do país, o que ajuda a justificar a fragilidade mostrada.

Outro aspecto que deve ser salientado sobre o Banco do Brasil é que, assim como as outras empresas estatais financeiras mencionadas acima, ele atua como fornecedor de crédito a grande parte da população brasileira. Um exemplo deste fornecimento pode ser visto no vídeo a seguir, desenvolvido pelo próprio banco, que mostra um caso concreto de sucesso de financiamento que foi concedido a um mecânico e possibilitou que ele abrisse uma oficina, regida pelo regime das Micro e Pequenas empresas (Lei Complementar nº 128/08).

Vale ressaltar que o BB, diferentemente da Caixa Econômica Federal, não apresenta as menores taxas de juros para o crédito consignado. Isso pode ser verificado na tabela apresentada na sessão "Caixa" do presente trabalho, em que o banco figura em quarto lugar em ambas as tabelas. Isso indica que taxas de juros pequenas não são exclusividade e nem característica em comum dos bancos públicos. Ademais, uma diferença do BB em relação do BNDES é que o primeiro é um banco de varejo, em que se pode abrir uma conta, e o segundo não apresenta esta possibilidade.

Houve um caso recente, em 2013, em que questiona-se a regularidade de empréstimo concedido pelo Banco do Brasil. No ano mencionado, o banco concedeu um empréstimo de R$2,7 milhões[49] à apresentadora de TV Valdirene Aparecida Marchiori destinada à aquisição de máquinas e equipamentos da sua empresa Troke Empreendimentos. Isso ocorreu a partir de uma linha subsidiada do BNDES, o que contraria as normas internas das duas instituições. Ademais, a apresentadora detinha dívidas com o Banco do Brasil, fator que causa impedimento para a concessão de novo empréstimo, e, segundo dados apresentados pela Folha[50], ela não tinha capacidade financeira para obter o empréstimo, ou seja, foi concedido sem garantia pela empresa estatal financeira. Ainda, a reportagem da Folha sobre o assunto apresentou recortes dos seguintes documentos para comprovar a customização da operação:

Frente a esta suposta irregularidade devido ao fato de que Marchiori estava inadimplente, o Ministério Público pediu fiscalização do empréstimo do Tribunal de Contas da União (TCU)[51]. A gestão do banco estava sob responsabilidade de Aldemir Bendine, suposto amigo da apresentadora. Bendine não atua mais no banco, foi confirmado novo presidente da Petrobras, mas mesmo assim a investigação pelo Tribunal continua, dado que se trata da concessão de crédito de um banco público. A investigação do TCU ainda não foi concluída, porém as suspeitas de irregularidade são graves dado o caráter estatal do Banco do Brasil.

A partir das informações expostas acima, pode-se notar que o Banco do Brasil têm diversas características que o tornam semelhante às duas outras empresas estatais financeiras exploradas acima. É possível verificar que existem problemas no que tange a concessão de empréstimos, mas que por se tratar de uma empresa pública, a fiscalização é exercida de forma rigorosa para verificar a regularidade das suas atividades.

Porque regular o sistema financeiro e as empresas estatais nele inseridos?[]

Antes de explicitar quem são os reguladores do setor financeiro e das empresas estatais atuastes nele, é importante salientar por que esta regulação se faz necessária. Sabe-se que "as infraestruturas do mercado financeiro desempenham um papel fundamental para o sistema financeiro e a economia de uma forma geral."[52] A relevância do bom funcionamento econômico como um todo é relevante uma vez que ele necessariamente impacta a sociedade e os consumidores de bens e serviços como um todo. Dentre os impactos que podem ser gerados dependendo de como está a economia, pode-se mencionar, por exemplo, uma alteração dos custos do consumidor, alteração do poder de compra e da restrição orçamentária e até mesmo modificações no estilo de vida de setores da sociedade. Além destas consequências em escala micro, há também consequências em uma escala mais macro dependendo de como está a economia, que afeta o país como um todo, no que tange, por exemplo, investimentos estrangeiros para o Brasil.

Além da importância do sistema financeiro em si, as justificativas para a existência da regulação, sendo uma forma de intervenção estatal na economia, seguem a mesma linha do que foi explicitado anteriormente neste trabalho, mais especificamente na sessão "Intervenção em oposição ao livre-mercado: justificativas para a atuação das empresas estatais financeiras como reguladoras do mercado e promotoras do desenvolvimento". Kenneth Train trata justamente da ideia de encontrar uma explicação para a regulação econômica em seu livro que trata das formas de otimização da regulação, em que o autor expõe que as sociedades complexas industriais e pós industriais buscam regular para "criar consistência entre a maximização do benefício social e a maximização do lucro da empresa"[53]. Seguindo esta mesma ideia, tem-se que:

A regulação é uma modalidade de intervenção estatal, que visa à manutenção e ao desenvolvimento do sistema financeiro, atuando de modo a sanar as falhas de mercado. Assim, seu escopo seria o de maximizar a eficiência econômica e defender o interesse público, nos casos em que o mercado não está funcionando de modo satisfatório. Com efeito, os bens jurídicos a serem tutelados pelo Estado no mercado financeiro são, em última instância, a confiança do público poupado nas instituições financeiras, a fidúcia dos agentes econômicos em sua moeda, bem como a certeza jurídica quanto à execução dos títulos de crédito, no caso de eventual inadimplência.[54]

A fidúcia mencionada acima é uma particularidade do sistema financeiro e, consequentemente, de suas instituições que deve ser ressaltada. Isso ocorre porque, diferentemente da maior parte das relações comerciais que se estabelecem entre consumidor e fornecedor de bens ou serviços, na relação entre uma empresa financeira e seus consumidores, exige-se um lapso temporal entre o que é oferecido e o recebimento por aquilo. A fim de tornar o que foi dito mais claro, pensar-se-á no exemplo específico do crédito, dado que todas as instituições financeiras mencionadas no trabalho efetuam este serviço. A concessão de crédito a um agente em específico necessariamente exige um lapso de tempo, que pode variar, para que o pagamento devido seja atribuído à empresa financeira, independentemente dela ser estatal ou não. No caso das estatais isso têm uma importância maior ainda dado que, como pôde se ver pelas informações da Caixa Econômica, este lapso concedido ao consumidor é especialmente longo. Ademais, como as empresas estatais financeiras são, por essência, públicas, elas envolvem o capital de todos os cidadãos brasileiros. Sendo assim, o elemento fiduciário é importante fator que justifica a regulação porque ele contribui para dar maior insegurança à atividade desenvolvida pelas empresas financeiras.

Outra razão relevante para justificar regulação, trazida por Sérgio Guerra, que coordenou textos de diversos professores da Fundação Getúlio Vargas para apresentar a complexidade do cenário regulatório brasileiro, tem natureza microeconômica. Segundo a visão apresentada, a regulação em escopo microeconômico:

(...) pauta-se em três objetivos: estabilidade, eficiência e equidade. Estes objetivos apresentam algumas incompatibilidades intrínsecas. Por exemplo, o aumento da eficiência por redução de controles, apesar de contribuir para a redução de custos, pode gerar perdas de estabilidade no sistema.[55]

Existem duas formas que a regulação microeconômica citada acima pode ser feita. Estas são: regulação informacional e regulação prudencial[56]. A regulação informacional ocorre quando há intermediação direta, em que o papel da regulação é garantir ao poupador acesso às informações quantitativas e qualitativas relevantes para que sua decisão seja formada de maneira consciente, dando a ele melhores condições de avaliar seus riscos. A regulação prudencial, por outro lado, envolve a intermediação indireta, em que o intermediário decide como e onde vai aplicar os recursos e assume os riscos da sua decisão e o regulador têm a função de ponderar sobre estes riscos com o objetivo tanto de estimular operações socialmente desejáveis quanto possibilitar a devolução dos recursos aplicados pelos poupadores. Esta segunda forma de regulação vê o poupador como agente que não detém incentivos, informação e recursos para influir na gestão das instituições intermediárias, e então regulador deve ser capaz de representá-lo. O regulador também busca limitar a propensão das instituições financeiras ao risco, sem eliminá-lo[57].

Além destas razões econômicas para fundamentar a necessidade de regulação do setor financeiro, adotando uma perspectiva jurídica, verifica-se que ela também se justifica. O professor Roberto Quiroga, jurista especializado em direito tributário e atuante no mercado de capitais, elenca diversos princípios jurídicos nos quais a regulação está pautada[58]. Dentre estes princípios, vale ressaltar cinco: (i) o princípio de proteção da mobilização da poupança nacional, (ii) o princípio de proteção da economia popular, (iii) o princípio da estabilidade da entidade financeira, (iv) o princípio do sigilo bancário e (v) o princípio de proteção de transparência da informação. Esses princípios tem a função de promover o funcionamento eficiente das instituições econômicas.

A presença destes princípios no ordenamento jurídico brasileiro especificamente para nortear a regulação do setor financeiro são cruciais dado que:

Há uma forte defesa da regulação bancária em nome do interesse público no que tange à "democratização" do crédito, por exemplo, o acesso ao crédito de todos os potenciais habilitados ao seu recebimento. Somente com alguma regulação, tal como a permissão de subsídios ou a destinação específica de valores para determinados setores como crédito para microempresa ou habitacional, por exemplo, pode-se atingir essa democratização.[59]

Dessa forma, verifica-se que a regulação do sistema financeiro é importante e se justifica por diversas razões. A principal função da regulação é garantir a estabilidade e bom funcionamento da economia. Como já foi mencionado, isso é do interesse de todos uma vez que gera efeitos na vida de todos, dado que a maximização da eficiência econômica aumenta o bem-estar social. Sendo assim, a regulação é importante para proteger o consumidor na avaliação dos riscos, os interesses da coletividade por meio do estímulo dos reguladores e as próprias instituições financeiras, por meio do gerenciamento da concorrência com incentivos que incorrem no seu comportamento e na confiança do consumidor. Por estes motivos, econômicos e sociais, o ordenamento jurídico brasileiro estabelece princípios específicos que guiam a regulação das empresas financeiras.

Relações com o regulador e controlador público[]

A exposição sobre os órgãos responsáveis pela regulação financeira efetuada no Brasil é especialmente relevante dado o cenário em que o país se encontra em termos de desenvolvimento, mais especificamente o desenvolvimento econômico, que atrai atenção internacional. Isto pode ser explicado através de informações trazidas por Waldery Rodrigues Júnior, Economista-Sênior concursado do IPEA, que afirma:

Atualmente, o Brasil possui mais poder e maior responsabilidade na proposição e adoção de medidas de regulação financeira. Nas discussões internacionais, como no grupo do G20, tem sido dada maior atenção ao Brasil.[60]

A fim de iniciar a análise de fato dos reguladores nesta sessão do trabalho, deve-se mencionar que serão abordados dois principais reguladores, que são: (i) O Banco Central do Brasil e (ii) O Conselho Monetário Nacional. Além disso, tentar-se-á abordar as principais áreas dentro do sistema financeiro em que estes atuam e as diferenças existentes entre a regulação aplicada às instituições financeiras privadas e as empresas estatais financeiras e a importância do Tribunal de Contas da União.

No Brasil, pela Lei n˚ 4.595/1964, que criou o BCB, todas as instituições financeiras strictu sensu- ou seja, tal como definidas em lei- são reguladas pelo CMN e supervisionadas pelo BCB. Então, embora ainda haja áreas de sombra, áreas não reguladas, elas são muito menores do que na maioria dos países.[61]

A partir disso, o primeiro regulador das empresas estatais financeiras que será abordado neste trabalho é o Banco Central do Brasil. Este é uma autarquia federal, vinculada ao Ministério da Fazenda, que foi criada por meio da Lei 4.595 na data 31.12.1964 que foi anteriormente mencionada. Esta lei regula todas as instituições financeiras do Brasil, independentemente destas terem caráter público ou privado. Sua missão, segundo o próprio site do Banco Central, é:

(...) assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente[62].

A missão do órgão regulador é, primordialmente, garantir a estabilidade do sistema financeiro, buscar sempre aperfeicoá-lo e garantir a liquidez da economia. A partir da sua missão e como forma de efetivá-la, o banco exerce a regulação de instituições financeiras. Esta competência regulatória lhe foi atribuída em 1964 por meio da Lei 4.595, mais especificamente em seu artigo 10 que trata das suas competências exclusivas no que tange a regulação de instituições financeiras. Algumas destas merecem maior destaque no presente trabalho, e serão expostas a seguir:

Art. 10. Compete privativamente ao Banco Central da República do Brasil:

(...)

IX - Exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas;

X - Conceder autorização às instituições financeiras, a fim de que possam:

a) funcionar no país;

b) instalar ou transferir suas sedes, ou dependências, inclusive no exterior;

c) ser transformadas, fundidas, incorporadas ou encampadas;

d) praticar operações de câmbio, crédito real, e venda habitual de títulos da dívida pública federal, estadual ou municipal, ações Debêntures, letras hipotecárias e outros títulos de crédito ou mobiliários;

e) ter prorrogados os prazos concedidos para funcionamento;

f) alterar seus estatutos;

g) alienar ou, por qualquer outra forma, transferir o seu controle acionário. (...) (grifo meu)[63]

Nota-se, a partir do exposto, que o Banco Central, enquanto regulador tanto de empresas estatais financeiras quanto empresas financeiras não estatais, têm diversas funções em relação a estas para garantir o bom funcionamento do sistema econômico como um todo. A partir dos casos expostos acima, principalmente a possível irregularidade na concessão de empréstimo a Valdirene Marchiori pelo Banco do Brasil, nota-se que segundo o inciso IX apresentado, é de competência do Banco Central exercer a fiscalização para verificar se houve irregularidade e aplicar a devida penalidade. Além disso, é possível verificar que as competências do Banco Central se estendem a autorizar atos das instituições como a transferência de sede. Dessa maneira, o órgão regulador detém diversos deveres que variam desde a autorização de atos até a fiscalização das instituições para verificar se estão atuando conforme s leis do ordenamento jurídico brasileiro. Outro aspecto que é interessante observar é que não há muita distinção na regulação das empresas financeiras públicas ou privadas na lei, o que implica que a regulação imposta a ambas é bastante similar pelo Bacen. Ademais, outra competência do Banco Central que merece destaque diz respeito à regulação da concorrência. Esta está prevista no artigo 18, parágrafo 2˚ da Lei 4.595, que dispõe:

§ 2º- O Banco Central da República do Brasil, no exercício da fiscalização que lhe compete, regulará as condições de concorrência entre instituições financeiras, coibindo-lhes os abusos com a aplicação da pena (vetado) nos termos desta lei.[64]

O dispositivo acima exibido é importante porque ele dispõe sobre a questão da competição e da concorrência em um mercado em que atuam tanto empresas estatais quanto empresas não-estatais. Pode-se verificar que existe a preocupação em regular o sistema financeiro e suas instituições a fim de possibilitar condições de concorrência justas e adequadas. Isso contribui para minimizar os efeitos da problemática que será mencionada na sessão subsequente ("Influência da atuação das empresas estatais financeiras na atuação das empresas estatais não financeiras"). Além dos artigos da Lei 4.595 citada acima, é importante explicitar também a Lei 9.447 criada em 1997, que trata de mais competências do Banco Central. Segundo a percepção de Cleófas Salviano Júnior, convidado da 5a Jornada de Estudos de Regulação, a proposta da lei em relação à atuação regulatória do BCB foi incrementá-la e expandir sua competência:

Ela aprofunda a autoridade do BCB para impor medidas saneadoras em tempo, e não correr atrás do prejuízo e liquidar a instituição, o que, muitas vezes, sequer é possível, porque a instituição é sistemicamente importante.[65]

Outro elemento que deve ser mencionado é a relação do Banco Central com outro órgão regulador que será mencionado a seguir, ou seja, o Conselho Monetário Nacional, cujas competências estão previstas na mesma Lei 4.595. O Banco Central do Brasil deve executar as orientações do Conselho Monetário Nacional (CMN), previsto no artigo 9 da Lei 4.595 na sessão que trata do Banco Central, que dispõe que compete a ele seguir as "normas expedidas pelo Conselho Monetário Nacional"[66]. A competência do Conselho Monetário Nacional de atuar como regulador das empresas estatais financeiras está expressamente prevista na Lei 4.595 em seu artigo 22, parágrafo 1˚, que dispõe:

Art. 22. As instituições financeiras públicas são órgãos auxiliares da execução da política de crédito do Governo Federal.

§ 1º O Conselho Monetário Nacional regulará as atividades, capacidade e modalidade operacionais das instituições financeiras públicas federais, que deverão submeter à aprovação daquele órgão, com a prioridade por ele prescrita, seus programas de recursos e aplicações, de forma que se ajustem à política de crédito do Governo Federal. (grifo meu)

Além disso, a lei, em seu artigo 3˚ trata dos objetivos do CMN em relação às instituições financeiras. Dentre estes vale ressaltar:

Art. 3º A política do Conselho Monetário Nacional objetivará:

(...)

IV- Orientar a aplicação dos recursos das instituições financeiras, quer públicas, quer privadas; tendo em vista proporcionar, nas diferentes regiões do País, condições favoráveis ao desenvolvimento harmônico da economia nacional;

V- Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, com vistas à maior eficiência do sistema de pagamentos e desmobilização dos recursos;

VI- Zelar pela liquidez e solvência das instituições financeiras; (...)

Nota-se, a partir dos artigos expostos, que os dois órgãos mencionados acima detém competências similares e, apesar das diferenças estabelecidas por lei, ambas têm o objetivo de zelar pela estabilidade e bem-estar econômico como um todo por meio da regulação das instituições financeiras. Além disso, também é possível verificar que, em uma análise sistemática da Lei 4.595 e da Lei 9.447, não é possível identificar muitas diferenças entre a regulação aplicável aos bancos públicos e a regulação imposta a bancos privados. Estas nuanças entre a regulação de empresas financeiras estatais e empresas financeiras privadas podem ser melhor encontradas em uma análise das próprias leis que criam os bancos públicos. Porém, é importante mencionar que, a fim de que estes órgãos exerçam a regulação na forma prevista pelas leis, eles devem compatibilizar tanto as normas que guiam sua atuação quanto as normas que regem as empresas estatais financeiras, o que não ocorre com bancos privados dado que não existem leis específicas para sua criação.

Um exemplo interessante e recente envolvendo uma empresa estatal financeira e um órgão regulador indireto, o Tribunal de Contas da União (cujas competências de controle podem ser encontradas no hiperlink inserido anteriormente), demonstra na prática como se dá a diferença de tratamento regulatório de empresas estatais financeiras e empresas financeiras privadas. O TCU é encarregado de fiscalizar como está sendo feita a aplicação dos recursos públicos e ele pode exercer esta função de ofício ou por denúncias por órgãos competentes, como pode ser notado no caso exposto entre o BB e a apresentadora Valdirene Marchiori, em que a denúncia foi proveniente do MP. Sendo assim, o órgão do governo só detém esta competência controladora sobre as empresas estatais financeiras, não podendo fiscalizar os bancos privados da mesma maneira.

O que ocorreu recentemente foi que a Comissão de Fiscalização e Controle da Câmara dos Deputado enviou um pedido ao TCU para que este fiscalizasse os empréstimos do Banco Nacional de Desenvolvimento Econômico e Social à empresa JBS Friboi, empresa de processamento de carnes e frigorífico, caso mencionado anteriormente na sessão do BNDES. É importante salientar que o BNDES detém participação significativa na empresa, conforme ja explicitado, de 22,36%.

O TCU promoveu uma auditoria a fim de coletar as informações necessárias sobre os empréstimos que totalizam R$7,5 bilhões que foram concedidos e, com isso, o BNDES entrou com um mandado de segurança para não ter que entregar as informações sendo requisitadas[67].

O banco argumentou que ofereceu ao TCU diversos dados sobre os empréstimos, exceto cinco itens que estariam protegidos pelo sigilo bancário: o saldo devedor das operações de crédito do JBS, a situação cadastral do grupo no BNDES, a situação de adimplência, o rating de crédito e a estratégia de hedge do grupo[68].

O direito ao sigilo bancário está estabelecido pela Carta Magna em vigor de 1988, mais especificamente em seu artigo 5˚, incisos X e XII, que dispõe:

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

(...)

X – são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito à indenização pelo dano material ou moral decorrente de sua violação;

(...)

XII – é inviolável o sigilo da correspondência e das comunicações telegráficas, de dados e das comunicações telefônicas, salvo, no último caso, por ordem judicial, nas hipóteses e na forma que a lei estabelecer para fins de investigação criminal ou instrução processual penal.

Apesar deste artigo, o Tribunal de Contas da União expôs o entendimento de que, como se trata de uma empresa estatal financeira e portanto da utilização de verbas públicas, deve haver uma flexibilizarão do sigilo bancário aplicável às empresas financeiras privadas. O mandado foi levado para julgamento perante o Supremo Tribunal Federal e este concordou com as alegações do TCU de que o BNDES deve mostrar as informações pedidas. O ministro do STF e relator do caso, Luiz Fux, explicitou sua perspectiva declarando em seu voto entendimento favorável ao TCU:

Por mais que se diga que o segredo seja a alma do negócio, quem contrata com o poder público não pode ter segredos, especialmente se a divulgação for necessária para o controle do gasto dos recursos públicos[69].

Não se pretende aqui entrar em minúcias do caso, mas sim ressaltar que, apesar de não ficar muito claro na legislação que trata das competências do Banco Central e do Conselho Monetário Nacional as diferenças entre a regulaçao de empresas estatais financeiras e empresas financeiras privadas, estas podem ser notadas na análise regulatória de outros órgãos públicos responsáveis por controlar a utilização de recursos públicos, como é o caso do Tribunal de Contas da União. No caso citado, torna-se claro que as diferenças são significativas, dado que o TCU não pode exercer este tipo de controle sobre os bancos privados devido ao sigilo bancário previsto na Constituição, ou seja, ele é inviolável às instituições financeiras privadas. Aos bancos públicos, como se viu na decisão do STF, pode haver flexibilização de princípios constitucionais em detrimento de outros dado que se trata da administração pública, à qual se busca atribuir transparência. Ademais, estas diferenças são importantes no que tange os clientes e consumidores dos bancos, que podem escolher a partir das diferenças regulatórias aplicáveis dependendo da natureza pública ou privada.

Nota-se, a partir do exposto, que existem diferenças intrínsecas no que tange a regulação e a relação com os reguladores de empresas estatais financeiras e empresas financeiras privadas. Há flexibilização de algumas normas aplicáveis às instituições financeiras quando se fala das públicas para preservar a transparência administrativa, como mostrou-se no caso do BNDES em relação à JBS Friboi. Dessa maneira, apesar das leis que tratam do Banco Central e do Conselho Monetário Nacional não explicitarem significativas diferenças regulatórias, estas estão muito presentes.

Influência da atuação das empresas estatais financeiras na atuação de empresas financeiras não-estatais []

Existe muito debate sobre a razoabilidade da atuação de empresas estatais financeiras ser determinante nas decisões tomadas por empresas financeiras privadas. No presente trabalho, este debate será abordado sob a ótica específica dos juros, ou seja, o quanto a redução de juros por empresas estatais financeiras serve de pressão para que as privadas acabem reduzindo seus juros a fim de manter a competitividade.

Antes de iniciar a análise desta questão, é importante mencionar que o Brasil adota um sistema a fim de atingir a meta de taxas de juros estabelecida pelo Comitê de Política Monetária (Copom). Este é viabilizado por meio do Banco Central do Brasil, que exibe um índice denominado de taxa Selic, criada em 1979 com o principal objetivo de atribuir mais transparência aos títulos públicos. O Banco Central define a taxa da seguinte forma:

Define-se Taxa Selic como a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais. Para fins de cálculo da taxa, são considerados os financiamentos diários relativos às operações registradas e liquidadas no próprio Selic e em sistemas operados por câmaras ou prestadores de serviços de compensação e de liquidação (art. 1° da Circular n° 2.900, de 24 de junho de 1999, com a alteração introduzida pelo art. 1° da Circular n° 3.119, de 18 de abril de 2002).[70]

Deve-se salientar que, em regra, conforme a taxa Selic aumenta, a concessão de crédito pelos bancos fica mais cara para o consumidor, dado que ele terá que pagar juros mais altos. Para Mauro Rochlin, economista do Instituto Brasileiro de Mercados e Capitais do Rio de Janeiro, os bancos públicos exercem um papel positivo ao abaixar as taxas de juros, dado que isto contribui para a redução nas taxas de juros dos bancos privados e, assim, incentiva a competitividade, que é benéfica ao consumidor. Rochlin afirma que "passamos por uma grande novidade: os bancos públicos foram usados pelo Governo para quebrar o oligopólio existente"[71]. Esta visão é compartilhada por Guido Mantega, economista e ex Ministro da Fazenda, que acredita que o setor financeiro é oligopolizado, causando altos juros aos consumidores e pouca oferta de crédito, cenário que sofre alterações devido à atuação dos bancos públicos[72]. Para ambos, a redução nas taxas de juros das empresas estatais financeiras pressiona os privados a fazerem o mesmo. Rochlin reitera que:

Na medida que os bancos públicos forem mais competitivos buscando taxas mais baixas, os bancos privados serão obrigados a acompanhar as baixas de juros.[73]

No que tange a taxa Selic, Rochlin acredita que a ideia de que a redução da Selic necessariamente causa uma redução na taxa de juros cobradas pelos bancos não pode ser adotada sem ressalvas. Para o economista, a atuação dos bancos públicos é de grande importância porque muitas vezes, mesmo com a taxa Selic mais baixa, se não fosse pela redução efetiva das empresas estatais financeiras, ela não teria tanto impacto no comportamento do consumidor[74]. Dessa maneira, pode-se notar que, para os economistas que seguem este lado do debate, o entendimento majoritário é de que a atuação do Banco Central, por meio da taxa Selic, por si só não é suficiente para coordenar as decisões tomadas pelos bancos privados e, como há um oligopólio destes, se não houvesse redução das taxas de juros elos bancos públicos, os privados a manteriam alta e isso compromete a competitividade. Sendo assim, a influência das empresas estatais financeiras nas empresas financeiras não-estatais é positiva porque garante benefícios ao consumidor, que terá taxas de juros mais baixa cobradas pela concessão de crédito, e porque esta incentiva a competitividade no setor financeiro.

Por outro lado, a questão que se coloca é a razoabilidade da competição no setor financeiro de bancos públicos e privados dado que, como pôde ser verificado, há mais facilidade dos bancos públicos de reduzirem as taxas de juros a fim de serem seguidos pelos privados. Independentemente dos resultados serem positivos, deve-se salientar que, em um setor em que é permitido que a atividade econômica seja explorada tanto pelo Estado quanto por entes privados, deve haver mecanismos de equilibrar a competição para que ela seja justa, conforme os princípios do ordenamento jurídico brasileiro. A partir disso, reconhece-se de que há uma influência da atividade pública na privada, como forma de beneficiar o consumidor ao reduzir as taxas de juros, porém se isto é justificável no que diz respeito à competição é questionável, mesmo que em prol do consumidor, visto como hipossuficiente.

Implicações das Empresas estatais financeiras como constitutivas da organização financeira: como cessar a dependência com o Estado?[]

A Conferência sobre Contratos, denominada "Contract Enforcement: Challenges and Substitutes", que ocorreu no dia 23/03/2015 no Auditório Itaú da FGV, teve a presença de palestrantes importantes que discorreram sobre o tema de empresas estatais financeiras. Dentre estes palestrantes, gostaria de focar no Pérsio Arida, economista brasileiro que transitou tanto na esféra pública quanto privada da economia e foi um dos responsáveis pelo desenvolvimento do Plano Real[75]. Arida iniciou sua palestra afirmando que iria fazer uma retomada de um paper[76] que havia escrito em 2003 que trata da Judicial Uncertainty Thesis para verificar se o que ele analisou ainda se aplica em 2015. Este paper contém alguns elementos essenciais que devem ser mencionados antes de iniciar a análise sobre como ele se aplica ao tema em questão: empresas estatais financeiras. Ele estava pautado por três premissas: (i) As taxas de juros no Brasil são extremamente altas; (ii) A maior parte da riqueza financeira do país é mantida em território nacional; (iii) A duração das obrigações financeiras é maior em países estrangeiros do que em âmbito doméstico. Ademais, a tese central do paper é que a insegurança jurídica presente no Brasil implica em altas taxas de juros a serem pagas pelo governo (como consequência desta insegurança).

Pérsio Arida constatou que as três premissas existentes em 2003 persistem em 2015. Para ele, isso ocorre em grande parte por causa do sistema de crédito subsidiado, primordialmente oferecido pelas empresas estatais financeiras BNDES e FGTS, que acaba impedindo uma redução na taxa de lucro. Estes sistemas de fornecimento de crédito são artificiais (no sentido de que são impostas pelo Estado) para suprirem o déficit interno de fornecimento a longo prazo e surgiram durante um período de inflação alta a fim de permitir a concessão de crédito a longo prazo (atualmente, segundo Arida, a duração de crédito fora do Brasil é de 5.9 anos enquanto em território nacional é de 3 anos). Porém, com o desenvolvimento do mercado de capitais e da própria economia do país, esse sistema tornou-se cada vez mais caro e dispendioso. Vale ressaltar que, o artigo 5˚ do Decreto n˚ 4.418, de 11 de Outubro de 2002 estabelece que "Art. 5 O prazo de duração do BNDES é indeterminado.[77]"

Dessa maneira, Pérsio concluiu na conferência sobre contratos que o Brasil continua com as mesmas premissas que em 2003 porque não enfrentou questões e problemas cruciais de forma profunda, de modo acabar com estes por inteiro. Arida afirmou que o BNDES detém 20% do total de créditos fornecidos e o sistema continua crescendo, e o mesmo ocorre com o número de trabalhadores vinculados ao FGTS. Para ele, a forma de reduzir as taxas de juros e, assim, contribuir para uma redução na dependência nos sistemas de fornecimento de crédito, é trabalhar a fim de conquistar maior segurança jurídica e diminuir o controle de capital.

Nesta senda, Mario Schapiro explica as razões pelas quais a atuação de empresas estatais financeiras no Brasil, em especial o BNDES, a Caixa Econômica Federal (CEF), o Banco do Brasil e o Banco Nacional de Habilitação (BNH), ainda tem expressiva relevância no cenário econômico e financeiro do país, apesar do seu notável desenvolvimento desde que estes mecanismos começaram a atuar. Para o autor, a dependência tecida ao longo dos anos com o Estado prevalece porque:

Mais do que uma opção de regulação dos sistemas financeiros, estes bancos figuraram, e muitos ainda persistem nesta condição, como verdadeiras estruturas de governança, como atores constitutivos de um arranjo financeiro que conta com o Estado para captar poupança e para selecionar os projetos a serem financiados. Não se trata, portanto, apenas de uma opção de correção de falhas de mercado, mas de um estilo de organização financeira, constituído em função das tramas sociais e políticas constitutivas destes sistemas econômicos.[78]

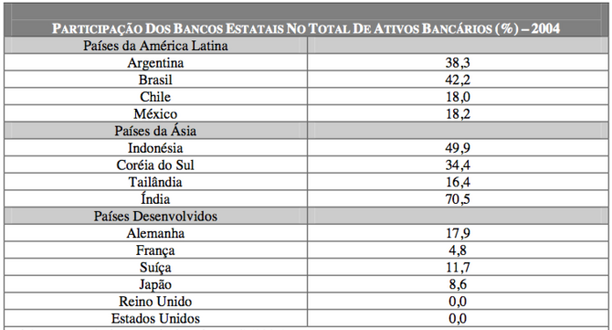

Assim, nota-se que, no Brasil, as empresas estatais financeiras não atuaram e atuam somente sob a égide de correção das falhas de mercado, mas sim de maneira institucionalizada, tornando-se parte integrante do sistema financeiro com funções centrais no desenvolvimento de certas áreas do país. Esta característica dos bancos públicos faz com que seja muito mais difícil reduzir a dependência dos sistemas de financiamento de crédito de que trata Arida. A tabela abaixo, contida no paper de Shapiro, mostra como as empresas estatais financeiras (primordialmente BNDES, Banco do Brasil, BNH e CEF no Brasil) ainda exercem papéis centrais no sistema financeiro:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Algo interessante que pode ser notado a partir da palestra de Pérsio Arida e na tabela de Schapiro é que os bancos públicos, enquanto agentes econômicos ativos, exercem influência sob diversos aspectos constitutivos do país além da área estritamente financeira. Este papel importante e central assumido até hoje or um destes agentes, o BNDES, no Brasil é apresentado no texto de Ernani Teixeira Torres Filho e Fernando Nogueira da Costa, que explicitam que:

Nos últimos anos, segundo os desenvolvimentistas, “o BNDES viveu nova era de ouro”. Desde a retomada do crescimento, em 2004, a economia brasileira atravessou o mais longo e intenso ciclo de investimento desde os anos 1970. Por dezenove trimestres, o investimento cresceu em média duas vezes mais que o PIB. O citado ciclo foi também caracterizado pela presença de grande número de projetos inteiramente novos que requeriam longo prazo de maturação e estruturas muito robustas de financiamento. Nesse cenário, a demanda por recursos do BNDES teve rápido crescimento, o que levou ao quase esgotamento das fontes próprias de financiamento em longo prazo.[79]

Desta maneira, pode-se notar que, pelo fato das empresas estatais financeiras no país constituírem o próprio arranjo econômico e financeiro, atuando como estruturas de governança, torna-se mais difícil reduzir a dependência gerada ao longo dos anos em diversos setores sociais da ação Estatal como reguladora e controladora da economia. Desenvolveu-se no Brasil, assim como outros países de capitalismo mais lento como a Coréia do Sul, "uma variedade de organização jurídico-institucional constituída para lidar com as singularidades que envolvem os desafios do desenvolvimento tardio"[80]. Assim, apesar da atuação destas empresas estatais financeiras ser essencial para o desenvolvimento do país, porque como já mencionado existem muitas áreas em que o agente privado não tem interesse em agir quando pondera o custo/benefício, há um problema que se coloca que é como reduzir a dependência da ação do Estado por meio das suas instituições financeiras.

Considerações finais[]

A partir do que foi exposto no presente trabalho, pode-se extrair alguns pontos mais cruciais sobre as empresas estatais financeiras no Brasil. O objetivo deste trabalho não é exaurir tudo sobre as empresas estatais financeiras, mas salientar seus aspectos principais e questões envolvidas na questão do Estado interferir na economia por meio delas. Estas representam uma forma de intervenção do Estado no setor econômico e financeiro do país, sob a égide de promover a estabilidade e o desenvolvimento do mesmo. Os bancos públicos são uma forma do Estado auxiliar no investimento em setores que necessitam, que variam desde o fornecimento de crédito a longo prazo com juros baixos para possibilitar a habitação aos brasileiros até o empréstimo a pessoas jurídicas a fim de contribuir para sua expansão e inserção no mercado internacional. As empresas estatais financeiras, assim, representam uma intervenção estatal direta na economia com o objetivo de colaborar na evolução do país e maximizar o bem-estar social.

As três empresas estatais financeiras abordadas neste trabalho foram selecionadas devido à multiplicidade de atuação e o reconhecimento tanto nacional quanto internacional. O Banco Nacional de Desenvolvimento Econômico e Social, a Caixa Econômica Federal e o Banco do Brasil, apesar de serem todas empresas estatais financeiras, possuem diferentes funções enquanto agentes públicos econômicos. A exposição das características principais de cada, juntamente com experiências e problemas enfrentados, visa justamente ressaltar que existem muitas características singulares a cada empresa estatal financeira, não sendo possível agrupar todas dentro de um mesmo parâmetro de análise. Isso é importante porque, como cada uma detém um foco específico dentro do mesmo setor, torna-se mais fácil a tarefa do Estado de auxiliar no desenvolvimento do país porque cada uma trabalha com maior ênfase em uma área específica.

Além disso, um aspecto relevante que foi bastante frisado é que existe muitas divergências entre as empresas estatais financeiras e as empresas financeiras privadas. Quando se observa os reguladores e a regulação aplicável às instituições financeiras como um todo, estas diferenças ficam pouco evidentes. Porém, deve-se salientar que os bancos públicos, justamente por terem um caráter público, tem menos liberdade de atuação que os bancos privados. Isso ocorre devido à necessidade de atribuir transparência aos atos ligados à administração pública, principalmente no que tange a utilização de recursos e verba pública. Por isso, pode haver a flexibilização de princípios e normas que se aplicam a instituições financeiras, como o sigilo bancário mostrado no caso da investigação do empréstimo concedido pelo BNDES ao frigorífico JBS Friboi. Dessa forma, nota-se que a regulação aplicável é rígida, a fim de possibilitar uma atuação séria e transparente do poder público no setor financeiro do país.

Nesta senda, é relevante mencionar que as empresas estatais financeiras são bastante ativas na economia do Brasil e são parte integrante da estrutura institucional do país, o que dificulta a cessão da dependência do Estado enquanto agente econômico e promotor do desenvolvimento do setor. Apesar disso, sua atuação foi e é imprescindível para a obtenção de conquistas importantes tanto sob a perspectiva social quanto econômica.

Referências:[]

- ↑ DA COSTA, Fernando Nogueira; TORRES FILHO, Ernani Teixeira. BNDES e o financiamento do desenvolvimento. Economia e Sociedade, Campinas, v. 21, Número Especial, p. 977, dez. 2012.

- ↑ DA COSTA, Fernando Nogueira; TORRES FILHO, Ernani Teixeira. BNDES e o financiamento do desenvolvimento. Economia e Sociedade, Campinas, v. 21, Número Especial, p. 978, dez. 2012.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.

- ↑ SCHAPIRO, Mario G. Estado, Economia e Sistema Financeiro: Banco de Desenvolvimento como Opção Regulatória e como Estrutura de Governança.