Essa página trata da previdência dos servidores públicos: peculiaridades, fundamentos jurídicos e problemas. Por Pedro Henrique Morelato Benith.

A página que se segue busca, como bem define seu título, tratar da estrutura, funcionamento, peculiaridades, fundamentos e desafios da Previdência dos servidores públicos no Brasil. Entretanto, antes, faz-se necessário construir um breve panorama capaz de clarear a organização, as diretrizes principiológicas e as recentes reformas da Previdência Social no Brasil. Dessa forma, passaremos a uma análise micro, uma vez que a Previdência dos servidores públicos, como veremos doravante, é um regime específico da Previdência Social e, portanto, rege-se por preceitos comuns e obedece a uma superestrutura organizacional do sistema. Assim, caro leitor, estará devidamente situado no presente tema, surpreendentemente vasto e desconhecido ao público leigo, e pronto a se aventurar por questões mais específicas concernentes ao regime público previdenciário.

1.INTRODUÇÃO[]

"A Previdência Social surge primordialmente da preocupação com o sustento dos que, tendo sido trabalhadores, se encontram fora do mercado de trabalho por falta de condições físicas ou mentais”[1].

A Previdência Social reflete a preocupação da sociedade, manifesta por meio da ação do Estado, em assegurar a todos os grupos de indivíduos um sistema de proteção contra fatalidades que atingem suas respectivas capacidades de subsistência, obrigando os integrantes economicamente capazes da coletividade a participarem compulsoriamente do mesmo sistema com o intuito de amparar todo e qualquer indivíduo em condições de necessidade em prol de uma existência digna, visando responsabilizar a sociedade no tocante ao custeio dessa proteção[2].

Se não houvesse Previdência, 34% dos idosos urbanos estariam entre os 10% mais pobres do país em 2008; no entanto, em função das transferências

previdenciárias e assistenciais, os aposentados concentram-se nos 50% superiores da escala de distribuição de renda, onde estão 79% dos beneficiários. Na área rural, o quadro é semelhante: se não houvesse Previdência rural, 39,4% dos aposentados estariam entre os 10% mais pobres; no entanto, felizmente, o pagamento regular de benefícios previdenciários na área rural faz com que quase a metade dos aposentados rurais, 47,7%, encontrem-se entre o 5° e o 7° decil da distribuição de renda, ou seja, nos 30% acima da

metade da escala[3].

Acima, verifica-se implicações específicas do sistema previdenciário. Entretanto, o

alcance desse sistema de proteção social, imprescindível ao trabalhador e à família brasileiros, abrange questões substanciais como o combate à pobreza, a manutenção de renda aos cidadãos, a preservação do status social do aposentado e a garantia de cobertura ao trabalhador em seu futuro. Trata-se, portanto, de uma política pública voltada à promoção e manutenção do bem estar social, bem como à redistribuição de renda intra e intergeracional[4] a longo prazo e a, consequente, promoção da justiça social.

Atualmente, mais de 30 milhões de brasileiros são atendidos pela previdência social. E ao focar-se na população-alvo, percebe-se que aproximadamente 83% das pessoas com idade igual ou superior a 60 anos, representando mais de 20 milhões de brasileiros, tem cobertura previdenciária. Quase 200 mil pessoas são atendidas diariamente segundo dados da PNAD (Pesquisa Nacional por Amostra de Domicílio), retirando, só em 2011, mais de 24 milhões de pessoas da condição de pobreza, reduzindo a taxa de pobreza em 12,8% de acordo com pesquisa realizada pelo IBGE.

[1] Coluna: Rodrigo Constantino, 26/12/2013

Além da dimensão do número de indivíduos atendidos, importa questões de cunho econômico. Sabe-se que a Previdência Social, por meio do INSS, disponibilizou aos seus beneficiários, em 2013, um montante superior a 30 bilhões de reais mensais, ou seja mais de 350 bilhões de reais anuais, concedidos em forma de benefício. A dívida implícita acumulada da Previdência está estimada em mais de três vezes o valor do PIB[5]. Só em 2013, o Regime Geral de Previdência Social teve um déficit de quase 50 bilhões de reais (1,0% do PIB), todavia sem perspectivas de melhora dada a atual crise econômica e o retrospecto de crescimento da dívida nos últimos três anos.

2. PANORAMA HISTÓRICO[]

Lenta e gradualmente, de maneira diferente não haveria de ser, diversos decretos e leis foram instituindo, consolidando e ampliando os direitos de seguridade, proteção e auxílio ao trabalhador no Brasil. Em princípio, os diplomas legais visavam sobretudo a proteção imediata do trabalhador e surgiram espalhados em atividades econômicas diversas e com objetivos diversos que não somente a constituição de um seguro econômico-social ao trabalhador que, por incapacidade física ou mental, deixasse de trabalhar.

A Lei Elói Chaves (Decreto nº 4.682 de 1923) é considerada o marco inicial da Previdência Social no Brasil[6]. Foi responsável pela criação de uma Caixa de Aposentadoria e Pensões aos empregados de cada empresa ferroviária por meio da contribuição dos trabalhadores do ramo e do Estado, garantindo aposentadoria aos trabalhadores, pensão aos dependentes em caso de morte, além de assistência médica. Diversos decretos subsequentes concentraram-se em expandir a Caixa de Aposentadoria e Pensões[7] a diversas outras atividades até em 1931 estender aos empregados dos serviços públicos regidos pelo Poder Público.

Porém, a grande consolidação do Sistema Previdenciário seu deu na década de 1990, canalizada pela Constituição Federal que garantia[8], pelo pacto federativo, a possibilidade dos entes federativos legislarem concorrentemente sobre a organização e funcionamento da previdência social, respeitados os limites gerais da Carta Magna, no tocante a criação de um sistema previdenciário próprios aos seus servidores.

Na década de 1990 houve a criação do Instituto Nacional de Seguro Social – INSS -, autarquia que cumpria funções de arrecadação, pagamento de benefícios e prestação de serviços aos assegurados e dependentes do Regime Geral de Previdência Social[9]. De grande importância, duas novas leis foram promulgadas, uma tratando sobre o custeio da Seguridade Social e outra sobre os benefícios e serviços da Previdência.

Nesse período, houve um aumento significativo do montante anual gasto pela Seguridade Social, devido a um crescimento no número de benefícios previdenciários e assistencialistas concedidos, à queda proporcional entre contribuintes e beneficiários do sistema – envelhecimento populacional – e a crise econômica enfrentada pelo Brasil.

Assim, fez-se importante reorganizar o sistema previdenciário, uma vez que a Administração Pública encontrava-se extremamente burocratizada e desorganizada no final da década de 1980. Distorções como o desequilíbrio econômico-financeiro e atuarial no sistema e o fato de diferentes regimes jurídicos regerem servidores de mesma atividade[10], sem falar na avalanche de normas espalhadas, foram indicativos da necessidade de uniformizar um sistema próprio aos servidores públicos, organizar o RGPS – Regime Geral de Previdência Social – e orientar a possível necessidade complementação da aposentadoria em um regime separado.

3. PRINCÍPIOS DA PREVIDÊNCIA SOCIAL[]

Os princípios orientadores da Previdência Social no Brasil estão elencados no artigo 201 da Constituição Federal que dispõe sobre a organização da Previdência Social “sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados os critérios que observem o equilíbrio financeiro e atuarial”. Há também disposição complementar no artigo 2º da Lei nº 8.213 de 1991[11].

3.1. Solidariedade[]

Princípio mais importante, ainda que não disposto explicitamente na Constituição Federal, a solidariedade diz respeito ao financiamento de gerações. Como já discorrido, as gerações que hoje estão ativas, em condições de trabalho, responsabilizam-se pelo sustento das gerações passadas, hoje, inativas, que um dia já trabalharam e contribuíram. E, futuramente, as gerações, agora, ativas serão custeadas por meio da contribuição de novas gerações e, assim, sucessivamente[12].

Ademais, atrelado ao caráter obrigatório da filiação e ao dever de contribuição, como veremos a seguir, cria-se um sistema de diretrizes únicas: coletivo e prognóstico, uma vez que os recursos despendidos pelo trabalhador ativo serão destinados, instantaneamente, ao trabalhador inativo[13]. Quer dizer, a sua prestação previdenciária não tornará para si na forma de um benefício futuro, como uma poupança. Antes, irá diretamente ao indivíduo em inatividade que a demande naquele momento, de maneira tal que seu sustento será garantido por outro indivíduo.

Em verdade, não há que se falar em individualidade, mas, sim, em corpos geracionais coletivos, em um sistema de custeio mutualístico, garantido pela solidariedade[14].

3.2. Filiação obrigatória[]

Com o intuito de corroborar com a intenção do Estado em garantir segurança e proteção ao trabalhador quando este não estiver mais em condições de integrar o mercado de trabalho, faz-se necessário o caráter de filiação obrigatória à previdência. Assim, todo o trabalhador que exerça uma atividade remunerada está automaticamente vinculado à previdência social, na condição de assegurado, independentemente de suas vontades[15], como meio de assegurar a eficácia e sustentabilidade do regime.

3.3. Contributividade[]

A previdência social será custeada por meio de contribuições sociais. Isso quer dizer que somente aqueles que participarem no custeio desse seguro, terão direito ao benefício previdenciário. De maneira que “não há regime previdenciário na ordem jurídica brasileira que admita a percepção de benefícios, sem a contribuição específica para o regime”[16], salvo alguns casos nos quais há a transferência da responsabilidade a um terceiro que não o próprio segurado.

Entretanto, uma ressalva se faz necessária. Nos casos em que há a concessão de benefício sem a contrapartida da contribuição há, na verdade, descumprimento da obrigação tributária e não ausência de filiação ou perda da condição de segurado. O trabalhador que sofre um acidente que o inabilite ao emprego em seu primeiro dia de trabalho, por certo, receberá os benefícios que lhe caibam – aposentadoria por invalidez -, sem nunca ter contribuído. Assim, não há que se confundir caráter contributivo com filiação no tocante à previdência social[17].

3.4. Equilíbrio financeiro e atuarial[]

Este princípio visa garantir a sustentabilidade e manutenção, economicamente falando, do sistema previdenciário. Sabendo disso, o Poder Público deverá buscar a compensação entre o custeio e o pagamento de benefícios de maneira a manter o sistema superavitário e, consequentemente, saudável. Para tanto, à previdência, é necessário atentar para as variáveis demográficas, isto, é, “observar as oscilações da média etária da população, bem como sua expectativa de vida”[18], a fim de alocar os benefícios a estas variáveis.

3.5. Garantia do benefício mínimo[]

Para que o seguro previdenciário atinja seu objetivo principal: a garantia de existência digna ao trabalhador aposentado, é coerente que a renda mensal recebida em forma de benefício pelo segurado não seja inferior ao salário mínimo, como previsto na Constituição Federal (§2º, art. 201), de maneira que este possa garantir a subsistência de sua família. Assim, não é difícil de se imaginar que as implicações decorrentes do reajuste do salário mínimo geram problemas nada pacíficos às contas do sistema previdenciário que deve equiparar-se ao valor mínimo do benefício concedido.

4. REFORMAS NO SISTEMA PREVIDENCIÁRIO[]

Antes da Reforma do Estado, a aposentadoria era tratada como mera extensão do contrato de trabalho, estando desvinculada do caráter contributivo. Dessa forma, o sistema era financiado por meio da arrecadação de tributos por parte do Estado. A Previdência era regida por regras mais simples e gerais, baseada, quase que exclusivamente, na concepção de tempo de serviço prestado, tanto no âmbito do Regime Geral de Previdência Social (RGPS) quanto, e principalmente, no âmbito do Regime Próprio de Previdência Social (RPPS) - doravante diferenciados e explicados. Resguardava também a paridade que garantia isonomia entre servidores ativos inativos e aposentados e pensionistas[19].

Assim, aos servidores públicos, a aposentadoria era compulsória aos 70 anos de idade, independentemente do sexo. Poderia ser anterior, por idade, aos 65 anos para os homens e 60 anos para as mulheres. Em relação à aposentadoria por tempo de serviço, quando proporcional, era de 30 anos de serviços prestados pelos homens e 25 anos para as mulheres. Por outro lado, quando era de proventos integrais, era de 35 anos aos homens e 30 anos às mulheres[20].

Aqui cabe uma breve consideração técnica. Por “proventos”, entende-se valores pecuniários devidos aos servidores públicos inativos, quais sejam aposentados e pensionistas.

4.1.Regime contributivo[]

O reajuste das contas públicas e a necessidade de tornar a prestação do serviço público eficiente, buscando evitar prejuízos e aprimorar a capacidade gerencial do Estado foram os objetivos centrais da tentativa de reorganização do modelo burocrático estatal[1]. Em particular, o Sistema Previdenciário acumulava prejuízos: carecia de uniformização normativa, de uma reorganização dos critérios para a concessão de benefícios e de mudança no paradigma de custeio que, até então, era realizado quase que exclusivamente pelo Estado. Nessa conjuntura, em 1998, a Emenda Constitucional nº 20 buscou reformular a regulação em torno dos Regime Geral de Previdência Social e da Previdência Social dos servidores públicos.

A primeira mudança significativa foi a transição da concepção da concessão da aposentadoria[21]: não mais provida de acordo com o tempo de serviço prestado, mas baseada, agora, no tempo de contribuição. Assim, passou a exigir-se um tempo de contribuição de 35 anos para os homens e 30 anos para as mulheres, conjuntamente com a necessidade da idade mínima de 60 anos para os homens e 55 anos para as mulheres[22].

A EC n. 20 criou uma regra de transição para os segurados já pertencentes ao RGPS antes da data de publicação da emenda baseada num pedágio (alíquota percentual)[23] que incidiria sobre o período que faltava para completar o tempo mínimo de contribuição, tanto para a aposentadoria integral, quanto para a aposentadoria proporcional, que complementaria as idades mínimas de 53 anos e 48 anos, exigidas respectivamente a homens e mulheres.

Todavia, a regra de transição não teve aplicabilidade, uma vez que as regras permanentes da Constituição Federal em seu artigo 201, § 7º, inciso I, exigem apenas o tempo de contribuição de 35 anos para o homem e 30 anos para as mulheres. Já àqueles que começaram a trabalhar a partir da data de publicação da emenda não tinham mais direito à aposentadoria proporcional, visto que foi extinta[24].

Assim, foi somente com a Emenda Constitucional nº 41 de 2003 que garantiu-se a firmeza dos critérios contributivos. Ela manteve a possibilidade dos servidores se aposentarem antes dos 60 anos (homens) e dos 55 anos (mulheres), entretanto, para cada ano de antecipação, aplicar-se-ia um redutor percentual[25].

4.2.Novo mecanismo de cálculo da aposentadoria: fator previdenciário e integralidade[]

O fator previdenciário:

É

aplicado para cálculo das aposentadorias por tempo de contribuição e por idade, sendo opcional no segundo caso. Criado com o objetivo de equiparar a contribuição do segurado ao valor do benefício, baseia-se em quatro elementos: alíquota de contribuição, idade do trabalhador, tempo de contribuição à

Previdência Social e expectativa de sobrevida do segurado[26].

O chamado fator previdenciário foi criado, em 1999, por força de lei nº 9. 876, com

o intuito de desestimular aposentadorias precoces[27] e, consequentemente, reduzir as despesas relativas à concessão dessas aposentadorias por tempo de contribuição aos indivíduos que se aposentassem em idades inferiores às consideradas ideias pelos atuários da Previdência Social. Isso garantiria a redução paulatina do déficit previdenciário e o estabelecimento de um equilíbrio justo entre a contribuição, paga antecipadamente, e o benefício, “recebido futuramente, considerando a média de vida aferida estatisticamente quando da aposentação. ”[28]

Além do fator previdenciário, os proventos da aposentadoria passaram a ser calculados de forma diferente. Anteriormente, o valor dos benefícios concedidos, pelo princípio da integralidade, era baseado no valor da última remuneração do servidor em atividade e a correção era realizada na mesma data e pelo mesmo índice do reajuste dos servidores da ativa. Com a reforma, o cálculo passou a ser feito por meio de uma média aritmética de 80% dos maiores salários de contribuição durante o exercício da atividade pública até o mês de concessão do benefício (Lei 10.887/ 04)[29].

4.3.Paridade ou isonomia[]

De acordo com a paridade, diga-se, plena, todos os servidores públicos tinham iguais benefícios e recebiam os mesmos reajustes previdenciários. Dessa forma, servidores ativos e inativos (aposentados e pensionistas) eram tratados de maneira isonômica, isto é, as modificações remuneratórias, as reclassificações ou transformações nos cargos e revisões deveriam ser estendidas aos servidores em exercício a aos servidores já aposentados ou pensionistas.

A partir da Emenda n. 41 de 2003, as regras para concessão de aposentadoria dos servidores públicos foram alteradas e a paridade e isonomia entre os servidores da ativa e inativa foi suprimida, desvinculando os direitos dos aposentados em relação aos servidores em atividade[30]. Assim, mediante a EC n. 41, a paridade plena ficou assegurada apenas aqueles servidores que se aposentaram até 31 de Dezembro de 2003 ou a aqueles que já tivessem cumprido todos os requisitos à aposentadoria até a mencionada data.

Portanto, a expressão “proventos integrais”, muito comumente usada na Constituição, deixou de ser usada em contraposição a “proventos proporcionais” com a Emenda Constitucional 41/03[31]. Dessa forma, fala-se em proventos integrais e proporcionais no que toca a aposentadoria voluntária dos servidores públicos.

4.4.Previdência complementar aos servidores públicos[]

Criticada, entretanto, uma das reformas mais impactantes e de resultados mais positivos ao sistema previdenciário foi a criação da previdência complementar aos servidores

públicos:

“Se não fosse a criação da Funpresp, o déficit seria crescente, e o sistema entraria em colapso”[32]

Em

2012, por força da Lei nº 12.618, autorizou-se a criação de planos de previdência complementar aos servidores públicos “titulares de cargos efetivos da União, suas autarquias e fundações, inclusive para os membros do Poder Legislativo, do Poder Judiciário, do Ministério Público da União e do Tribunal de Contas da União”[33]

No mesmo ano, foi criada a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe) com o intuito de administrar o plano previdenciário dos servidores públicos do Executivo - ExecPrev. O Poder Legislativo por sua vez, delegou à Funpresp-Exe a administração do plano de previdência para os servidores do Senado Federal, da Câmara dos Deputados e do Tribunal de Contas da União, sendo denominado LegisPrev. Em Seguida, resolução do Supremo Tribunal Federal, criou a Funpresp-Jud de acordo com as diretrizes da Funpresp-Exe.

Até a reforma, os servidores contribuíam com 11% sobre o salário total, aposentando-se integralmente com o último salário da ativa. Àquela conjuntura, o regime era insustentável e absolutamente deficitário. Com a nova lei, instituiu-se um teto obrigatório às aposentadorias e pensões, equivalente ao estabelecido pelo INSS no regime geral previdenciário (estipulado em 4.159, 00 reais em 2013), dos servidores públicos. Dessa forma, a partir de 31 de janeiro de 2013, os servidores que desejassem receber um benefício maior do que o teto estabelecido, deveriam se vincular a sua respectiva Funpresp, adequando-se ao regime complementar previdenciário, cuja filiação é facultativa, complementar como o próprio nome indica. Assim, a União passa a contribuir paritariamente com até 8,5% do que exceder o teto do INSS, deixando ao servidor a alíquota que desejar contribuir complementarmente aos 11% destinados ao alcance do teto. Veja um cenário possível na simulação a seguir:

Novas regras de aposentadoria para servidores públicos que recebem acima do teto previdenciário

O vídeo ao lado, complementarmente, mapeia as principais reformas:

Os objetivos da criação da previdência complementar eram claros: garantir um tratamento isonômico entre os trabalhadores da iniciativa privada e do serviço público; incentivar a formação de poupança, a ser investida no desenvolvimento econômico e social do país; e equilibrar o impacto fiscal e orçamentário nas contas da União, com claros ganhos para a sociedade. Para mais informações e possíveis esclarecimentos, consultar: http://www.previdencia.gov.br/arquivos/office/3_120420-160810-740.pdf

Todavia, o equilíbrio econômico e financeiro nas contas da União e, posteriormente, a consolidação de uma poupança são metas que só serão alcançadas a longo prazo. Isso porque se espera a superação do período de transição, no qual ainda há muitos aposentados segundo as antigas regras do sistema recebendo aposentadoria integral e, ao mesmo tempo, a contribuição atualmente se dá de forma reduzida, provocando o contínuo aumento da dívida no sistema previdenciário. Assim, os efeitos esperados só serão sentidos nos próximos 20, 30 anos.

5. ESTRUTURA DA PREVIDÊNCIA SOCIAL NO BRASIL[]

A Previdência Social no Brasil, segundo a Funpresp – Fundação de Previdência Complementar do Servidor Público Federal -, é composta por três regimes: o Regime Geral de Previdência Social (RGPS), operado pelo Instituto Nacional de Seguridade Social (INSS), entidade pública e de filiação obrigatória aos trabalhadores orientados pela CLT; o Regime Próprio de Previdência Social (RPPS), regido pelo Instituto de Previdência ou Fundos Previdenciários, entidade também pública e de filiação obrigatória para os servidores públicos e militares; e o Regime de Previdência Complementar, regido por Entidades Abertas e Fechadas de Previdência Complementar em regime privado de filiação facultativa, cuja finalidade é prover uma renda adicional ao trabalhador que

deseja complementar sua previdência obrigatória.

Entende-se

por regime previdenciário aquele que abarca, mediante normas disciplinadoras da relação jurídica previdenciária, uma coletividade de indivíduos que têm vinculação entre si em virtude da relação de trabalho ou categoria profissional a que está submetida, garantindo a esta coletividade, no mínimo, os benefícios essencialmente observados em todo o sistema de seguro social – aposentadoria e

pensão por falecimento do segurado[34].

O

vídeo a seguir dá um panorama pleno da estrutura da previdência social no Brasil:

6. PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS[]

A Previdência do serviço público é um regime particular de Previdência Social aos servidores públicos titulares de cargos efetivos da União, Estados, Distrito Federal e Municípios. Os servidores possuem, portanto, direito ao Regime Próprio de Previdência Social (RPPS) como disposto na Constituição Federal em seu artigo 40 e conforme detalhado pela Lei nº 9.717 de 1998, responsável por iniciar a regulamentação da instituição e organização dos regimes próprios.

Durante muito tempo a aposentadoria concernente aos agentes públicos era tratada como matéria restrita ao Direito Administrativo. Dessa forma, “a aposentadoria do servidor público era vista como um “prêmio” concedido a este pelos serviços prestados à sociedade, mera continuação de seu vínculo com a Administração

Pública que o admitira”.[35]

O

Estatuto do Servidor Público, criado em 1952, concebia um sistema previdenciário que se fundamentava numa relação de trabalho pró-labore facto, onde o benefício da aposentadoria era uma extensão da remuneração do servidor. Até 1998, praticamente não existiu um sistema de previdência no serviço público da União, dos estados e dos municípios. A previdência constituía-se num apêndice da política de pessoal, e o gasto com inativos, um problema de folha de pagamento. Não existia uma lógica atuarial, na medida em que o valor recebido na aposentadoria pelo servidor público não era definido pelo quanto ele contribuiria ou por quanto tempo, mas por uma ação unilateral do Estado,

que, por meio de lei, o fixava[36].

Só

a partir da Emenda Constitucional n. 20 de 1998 que os servidores públicos de cargos efetivos ficaram afastados do Regime Geral de Previdência Social (RGPS) e passaram a constituir um regime previdenciário próprio, assegurando-os um estatuto próprio para dispor de seus direitos previdenciários e a participação destes no custeio desse regime particular, conforme a normatização da União, Estados, Distrito Federal e Municípios a respeito do tema.

Dessa forma, os Estados, o Distrito Federal e os Municípios, em concordância à Constituição[37], podem legislar concorrentemente à União sobre matéria previdenciária. Alçada esta delimitada no artigo 9º da Lei nº 9.717/98, que afirma a competência a União no tocante à “organização, supervisão e acompanhamento dos regimes próprios de previdência social dos servidores públicos”[38] e “o estabelecimento e a publicação dos parâmetros e das diretrizes gerais previstos”[39] na lei. Assim, elucida Otoni Gonçalves Guimarães, responsável pelo Departamento dos Regimes de

Previdência do Serviço Público:

O

RPPS é, portanto, sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegura, por lei, a servidor titular de cargo efetivo, pelo menos os benefícios de aposentadoria e pensão por morte, previstos no artigo 40 da Constituição Federal, cujo texto atual diz que “aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial”, de onde destacamos, por oportuno, o chamamento de que sejam observados critérios que

preservem o equilíbrio financeiro e atuarial.[40]

6.1. Tipos de aposentadoria e exigências[]

Em relação aos requisitos para a aposentadoria e correspondentes proventos, classificam-se em: voluntária, compulsória e por acidente em serviço ou por moléstia grave ou incurável especificada em lei.

A aposentadoria voluntária, como o nome bem a define, depende da expressa vontade do servidor público que deve requisitá-la junto ao órgão da Administração Pública ao qual pertence, devendo, condicionalmente, preencher certos requisitos referentes ao tempo de contribuição, à idade mínima e o tempo mínimo de serviço no cargo ocupado, que determinarão o modo que será efetuado o cálculo dos proventos e os reajustes dos mesmos.

Portanto, exigem-se à aposentadoria voluntária do servidor público: 35 anos de contribuição se for homem, e 30 anos se for mulher; mínimo de 10 anos de serviço público; e 5 anos na função do cargo em que se pretende aposentar. Note-se que a definição do que seja serviço público pode tanto se pautar por um critério mais restritivo, significando serviço prestado em cargo público efetivo dos entes federativos, quanto se basear em um critério mais extensivo, apontando também ao exercício de cargo em comissão, mandato eletivo, ou até mesmo de emprego público[41].

A aposentadoria compulsória obriga invariavelmente o servidor público a se aposentar imediatamente quando completar 70 anos de idade, afastando-se o critério de tempo mínimo de serviço no cargo.

Por último, a aposentadoria por acidente em serviço ou por moléstia grave ou incurável especificada em lei deriva do reconhecimento da incapacidade, física ou psicológica, permanente ao trabalho do servidor público que deverá ser

constatada por uma junta médica oficial. Sendo calculada:

A base de cálculo dessa aposentadoria será

a média das remunerações corrigidas monetariamente. Quando proporcional ela será calculada, ainda, com base nos anos de serviço. Não existe mais a aposentadoria por invalidez integral: o que ficou previsto é a "integralidade" da média salarial, o que pode resultar em valores muito reduzidos. A regra de cálculo da aposentadoria por invalidez proporcional é ainda pior: seu percentual será de um trinta e cinco avos por anos de contribuição (2,857%), se homem, e um trinta avos por ano de contribuição (3,333%), se mulher, percentuais esses que incidirão sobre a média salarial. O que alguns regimes de previdência garantem, como no caso dos servidores federais, é que, quando proporcional, a aposentadoria por invalidez não pode ser inferior a um terço da remuneração, uma garantia mínima de que o provento terá um redutor

"limitado" a 67%.[23]

6.2. Faixa do valor da aposentadoria: o piso e o teto[]

O piso à aposentadoria do serviço público é garantido constitucionalmente. Respeitando-se os princípios gerais da Previdência Social, o servidor público não pode receber aposentadoria inferior ao salário mínimo Trata-se da garantia do benefício mínimo cujo intuito, como já analisado, é zelar pela existência e manutenção de uma vida digna ao trabalhador após encerrar suas atividades. O pressuposto é de que as necessidades básicas do indivíduo e de sua família, seja enquanto trabalha, seja enquanto aposentado, são as mesmas, devendo, portanto, receber o mínimo a essa manutenção, isto é, o salário mínimo.

O

teto da aposentadoria por sua vez está delimitado pelos salários dos Ministros

do Supremo Tribunal Federal, conforme inciso XI do artigo 37 da Carta Magna[42]. Neste ano, 2015, a

Presidente Dilma sancionou duas leis aprovando um reajuste de 22% nos salários

dos Ministros e do Procurador Geral da República, fazendo-os saltar de

24,900,000 reais para 33,700,000 reais. Isso gerou propostas de reajuste dos

salários dos senadores e deputados federais intendo igualar os salários de

parlamentares Ministros de Estado e do Presidente da República. E o orçamento?

7. Problemática e desafios[]

7.1 O déficit previdenciário[]

Apontam grandes veículos de comunicação do país:

São categóricos e insistentes os veículos de comunicação do país ao apontar o grande problema da Previdência: seu volumoso e crescente déficit. Em regime geral, a dívida já é contundente, mas em regime dos servidores públicos o déficit chega a ser mais do que o dobro. Fato este que capaz de comprometer um sistema absolutamente dependente do equilíbrio entre contribuição e concessão de benefícios. Os mais pessimistas alegam a falência do sistema previdenciário que, atualmente, só gera grandes despesas ao orçamento e ao Tesouro da União. Os resultados paliativos encontrados pelo governo? Cortar investimentos destinados à saúde, segurança, educação, infraestrutura a fim de remediar o rombo bilionário deixado na

Previdência.

Cada

regime é financiado pelas contribuições dos trabalhadores, dos empregadores e dos poderes públicos. Essas contribuições são então utilizadas para a cobertura dos benefícios dos segurados. Caso as contribuições não sejam suficientes para o pagamento de todos os beneficiários, cabe ao Tesouro Nacional complementar os valores para que todos sejam atendidos. No caso de o montante dos benefícios pagos ser superior às contribuições arrecadadas pelo sistema, tem-se uma situação de

déficit do regime previdenciário[43].

Para tornar tangível o tamanho

do problema, em 2010, o rombo total nas contas da Previdência Social chegou a 75 bilhões de reais. Entretanto, 51 bilhões de reais desse déficit vêm somente da aposentadoria do serviço público. 950 mil funcionários públicos dão uma despesa muito maior às contas da União do que os 24 milhões de trabalhadores comuns.[44] Isso quer dizer que, para um número aproximadamente 24 vezes menor de trabalhadores[45], o serviço público causa uma dívida maior do que o dobro em relação aos trabalhadores do regime geral previdenciário.

Hoje, a ordem dos gastos previdenciários gerais varia em torno de 1 % do PIB. Todavia, isso não é tudo, uma vez que o crescimento da dívida opera muito acima do crescimento da arrecadação, do crescimento do PIB e, incrivelmente, até mesmo da inflação. Em 2009, constatou-se um aumento de 11% no déficit previdenciário, enquanto o PIB esteve na estagnação, beirando a retração. Em 2010, houve crescimento de 9%, atingindo a marca dos 51 bilhões de reais, enquanto o PIB registrou um abrupto aumento de 7,5% no mesmo ano, como os memoráveis anos do “milagre econômico”. Entretanto, ainda sim, incapaz de cobrir o crescimento da dívida previdenciária.

Em 2011, o déficit geral da previdência social, que engloba os três regimes – geral, próprio e complementar –, conforme dados do TCU, foi de aproximadamente 91 bilhões de reais, rombo este incapaz de ser sustentado por qualquer governo segundo especialistas. Já em 2013, como se fosse impossível piorar a situação, a dívida do setor público, responsável por sustentar pouco mais de 1 milhão de servidores públicos, atingiu a marca 61 bilhões de reais, aproximadamente 1,23% do PIB, enquanto 24 milhões de aposentados pelo regime geral previdenciário, geraram uma dívida de 50 bilhões de reais.

7.2. A sustentabilidade do Regime Próprio de Previdência Social da União, Estados Distrito Federal e municípios (quinquênio 2009-2013)[]

A tabela a seguir busca analisar a sustentabilidade do regime próprio de previdência dos servidores públicos nos últimos cinco anos: de 2009 a 2013. Para tanto, baseia-se no indicador de inclusão previdenciária que mede a “Taxa de Cobertura da Previdência”, fundamentando na “inclusão dos segurados especiais (trabalhadores rurais que exercem suas atividades individualmente ou em regime de economia familiar) – que contam com proteção da previdência, mesmo sem comprovar contribuição para o regime – e dos não contribuintes que recebem algum benefício continuado (previdenciário ou assistencial) ”[46]. O principal escopo deste indicador é garantir a previsão protecionista do sistema.

A tabela também conta com o equilíbrio atuarial da União, calculado com base “nos recursos garantidores, deduzidos das provisões matemáticas (também conhecidas como Passivo Atuarial, ou a diferença a maior entre os valores provisionados para fazer face à totalidade de compromissos futuros do plano e as contribuições correspondentes, calculados a valor presente), dividido pelo PIB”[47].

Em sucessivos crescimentos

anuais de 12%, 14%, 57% e 13%, as provisões matemáticas saltaram de 553 bilhões para 1,251 trilhão. O PIB, por sua vez, obteve um crescimento em termos nominais de aproximadamente 10% ao ano, aumentando de 3,2 trilhões para 4,8 trilhões. Em vista disso, depreende-se o equilíbrio atuarial na tabela dividido em dois patamares principais: o primeiro deles identificado entre 2009 e 2011 em aproximadamente 17% e o segundo, percebido entre 2012 e 2013, próximo aos 25%, aumento constatado devido ao salto de 57% da provisão matemática entre 2011 e 2012[46].

Esses indicadores mostram que, em 2013, apesar de negativos, os resultados ficaram abaixo da meta de 30% estipulada no tocante ao equilíbrio atuarial do RPPS da União. Todavia, ao analisarmos a arrecadação com a contribuição e os gatos com as despesas no mesmo período, pode-se perceber que, em relação ao PIB, os resultados ficaram a baixo da meta. Especificamente, em 2013, as contribuições da previdência em regime próprio previdenciário somaram 24,6 bilhões de reais, insuficientes para cobrir as despesas com inativos e pensionistas que totalizaram 64,5 bilhões de reais, gerando um resultado negativo de 39,9 bilhões de reais, 0,84% do PIB, cuja previsão era de um percentual de 0,8% do PIB[48].

Em se tratando do regime próprio dos estados, Distrito Federal e municípios, o controle do Ministério da Previdência Social é mensurado através dos indicadores de equilíbrio atuarial e resultado operacional desses entes e da taxa de ativos totais dos fundos próprios estaduais, distrital e municipais, que até 2011 não eram calculados.

Da tabela, percebe-se que nos exercícios de 2011, 2012 e 2013 os números consolidados indicam significativa, ainda que lenta, piora. Interessante notar que, apesar do aumento astronômico nos recursos garantidores totais - passaram da ordem 10,4 bilhões de reais em 2011 para 138,4 bilhões de reais em 2013 (aumento de mais de 1000% em 2 anos) –, verificou-se um crescimento ainda maior nas provisões matemáticas no mesmo período: saltaram de 1,4 trilhão de reais para 2,5 trilhões de reais. Merece importante atenção o acompanhamento dos próximos exercícios, uma vez que é analisado há pouco tempo e a se faz imprescindível garantir o equilíbrio financeiro também nos regimes públicos estaduais.

Em relação ao conjunto de municípios, nos três exercícios observados, “houve uma redução no equilíbrio atuarial de 1,75 %, ou um aumento relativo de 24%. Essa piora esteve associada ao crescimento de provisões matemáticas na ordem de 45% com respectivo acréscimo de apenas 15% nos recursos garantidores totais”.

Se analisarmos os dois indicadores de equilíbrio atuarial dos municípios em conjunção, podemos notar a dificuldade dos Estados e do Distrito Federal em atingir a meta de 13.5% do PIB de redução do déficit atuarial dos Regimes Próprios de Previdência Social. “Ressalta-se, entretanto, que os ritmos de crescimento observados nos dois grupos não ultrapassaram os 50% e 10%, definidos como máximos por metas específicas no PPA 2012-2015, respectivamente, para Estados e Distrito Federal e para municípios”[49].

A conclusão do TCU é precisa:

Dessa forma, verificam-se dois

comportamentos distintos na medida em que se analisa os resultados operacionais dos dois grupos de regimes próprios. Enquanto os Estados e o Distrito Federal partem de uma situação próxima à da União (valor próximos de 0,84%), os municípios mantêm resultados operacionais positivos durante todo o quinquênio analisado. No entanto, por outro lado, constatou-se uma piora nos indicadores dos dois grupos no exercício de 2013. Os Estados e o Distrito Federal ultrapassaram a barreira de 1% negativo, meta do PPA corrente (reflexo do aumento de receitas totais de 16% frente 28% de acréscimo nas despesas). Já os municípios, reduziram seu resultado operacional em quase metade da média histórica de 2009 a 2012 (houve redução de 4% nas receitas totais e aumento de 31%

nas despesas totais), afastando-se da meta de superávit de 0,40% do PIB[46].

Para mais informações a respeito da sustentabilidade do regime previdenciário da União, Estados, Distrito Federal e municípios, consultar: TC 010.651/2014-4

Mas, o que tudo isso indica?[]

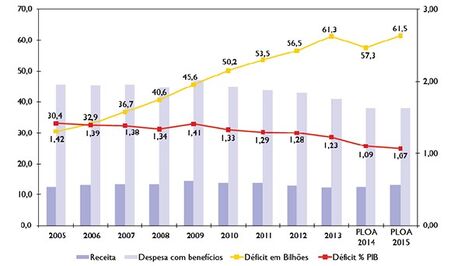

Através dos dados analisados, percebe-se que a sustentabilidade do Regime Próprio de Previdência Social está claramente comprometida. O gráfico a seguir mostra a receita garantida através da contribuição arrecadada para o custeio do regime, as despesas com o pagamento dos benefícios, o déficit anual e o déficit percentual em relação ao PIB do RPPS de 2005 a 2013, juntamente com as previsões para os dois anos seguintes (2014 e 2015) do PLOA – Projeto de Lei Orçamentária Anual.

Portanto, ainda que esforços foram feitos desde a década de 1990 intentando reformular o sistema a fim de torná-lo sustentável economicamente sem, entretanto, cercear os direitos garantidos aos cidadãos, percebe-se uma tendência de evolução no crescimento do déficit previdenciário. Fato curioso é notar que receitas e despesas tem se mantido praticamente constantes. Isso revela um fracasso por parte das políticas e mecanismos criados com o intuito de modular as demandas do sistema.

Até melhorar, vai piorar! E muito![]

Conforme progressões do TCU, a previdência dos servidores da União só deverá atingir o equilíbrio em 2103. Sim, 2103. Isso porque o equilíbrio buscado se dá apenas a longo prazo[50]. Até lá, a dívida deverá aumentar pelos próximos 20 anos, uma vez que atualmente vivenciamos, como já analisado, um período de transição, desde a criação do fundo complementar previdenciário aos servidores públicos, no qual há muitos servidores aposentados pelo antigo e mais oneroso sistema, não-contributivo e de proventos integrais, e, ao mesmo tempo, os novos funcionários contribuem menos, de acordo com o novo sistema.

Nesta conjuntura, o déficit da previdência do serviço público alcançará, em valores nominais, o recorde de R$ 99,9 bilhões em 2035, para só então começar a diminuir[51]. Na comparação com o Produto Interno Bruto (PIB), a soma do que o país produz, o crescimento será revertido mais cedo. O rombo deverá subir para 1,01% de 2018 a 2020 e decrescer para 0,63% em 2035 e 0,36% em 2044, até ser zerado no início do próximo século.

7.3. Fracasso do fator previdenciário?[]

Como já trabalhado (subtema 4.2), o fator previdenciário foi criado 1999 com o intuito de desestimular aposentadorias precoces, fazendo com que o trabalhador, ao trabalhar por mais tempo, contribuísse durante mais tempo e, assim, parear o tempo de trabalho ao tempo de recepção de benefícios durante a aposentadoria. Objetivando reduzir as despesas do governo e, principalmente, o déficit previdenciário.

Entretanto, após mais de dez anos da vigência deste mecanismo, algumas críticas foram levantadas. A primeira delas é que, segundo especialistas, o fator previdenciário foi incapaz de atingir seu objetivo meio: reduzir as aposentadorias precoces[52]. A tabela supra mostra que, desde a vigência do fator previdenciário (2000) até 2010, a média de idade de aposentadoria elevou-se minimamente, mantendo-se praticamente constante em 53,5 anos.

Na verdade, em 1997, antes da instituição do fator, a cada 100 pessoas aposentadas, 25 o faziam antes dos 45 anos; 58 antes dos 50 anos; e 82 antes dos 55 anos. Após a mudança, durante o governo de FHC, dados de 2004 revelaram que as proporções caíram para 3%, 23% e 61% respectivamente[53]. Todavia, àqueles que se aposentavam em idade próxima aos 57 anos não foram afeitos à mudança, visto que a fórmula do cálculo se aproximava da unidade, não afetando substancialmente a concessão do benefício àqueles que se aposentassem nessa idade ou anos mais tarde[52].

Ademais, de acordo com Álvaro Solon, presidente da Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil: "O fator não está atingindo o objetivo, que é fazer com que as pessoas se aposentem mais tarde. Hoje as pessoas se aposentam e continuam trabalhando. Elas só vão ver o tamanho do prejuízo quando saírem do mercado de trabalho, ou por falta de inserção no próprio mercado ou por perda da capacidade laborativa por doença ou outras circunstâncias. Hoje, no Brasil, as pessoas podem se aposentar e continuar trabalhando."[54]

Outra crítica levantada, principalmente pela bancada sindicalista da Câmara dos Deputados, é em torno dos pressupostos criados para o cálculo do fator. A redução no valor do benefício parte do estabelecimento da expectativa de vida de acordo com o IBGE. De modo que, quanto mais novo o aposentado em relação à média, maior o índice reducional aplicado[55]. Entretanto, incorre que grande parte dos trabalhadores brasileiros, especialmente os de camadas mais pobres, ingressou muito cedo na jornada de trabalho, muitos antes dos 18 anos completos. Dessa forma, completam 35 anos de contribuição antes dos 53 anos de idade, sofrendo um redutor de 40% do benefício, quando mulheres, e de até 30%, se homens. Assim, o fator previdenciário foi taxado de “mecanismo perverso”[52], uma vez que a amortização desonera substancialmente as contas do governo, mas as repassa ao trabalhador que, dignamente, completou seus 35 anos de contribuição.

Por último, muitos especialistas, atentam ao fato de que, atualmente, o fator previdenciário só gera efeitos dentro do Regime Geral de Previdência Social, regido pelo INSS, e aos aposentados por tempo de contribuição, dentro desse regime[18]. Todavia, não incide àqueles que se aposentam por invalidez, ou segundo os regimes especiais (trabalhadores rurais, servidores públicos), ou àqueles que preferem se aposentar por idade (65 anos homem, 60 anos mulher). Dessa forma, destacam a rigidez e seletividade do mecanismo, uma vez que atinge diretamente o sistema celetista, não se aplicando aos sistemas públicos ou aos militares, por exemplo.

Está claro que o mecanismo não é perfeito em alcançar os objetivos traçados, nem tão justo quanto deveria. Porém, uma ponderação é necessária: falhou totalmente o fator previdenciário em seu objetivo fim, a redução do déficit previdenciário? Não. Em 12 anos, o mecanismo garantiu uma redução de 44 bilhões de reais à Previdência.

7.4. Benefício mínimo e comprometimento das receitas previdenciárias[]

Como já elucidado, o benefício mínimo é um princípio importante e uma garantia constitucional central dentro da toada do Sistema Previdenciário, responsável por delimitar o piso dos benefícios concedidos em vista de assegurar a manutenção de uma existência digna ao trabalhador aposentado. Entretanto, na medida em que está diretamente vinculado ao salário mínimo, os reajustes anuais deste afetam quase que automaticamente o equilíbrio econômico financeiro e, consequentemente, são responsáveis por elevar o déficit da Previdência[56].

Não se trata aqui de um embate entre os direitos fundamentais elencados na constituição, como dignidade da pessoa humana e o bem vida, e à saúde financeira do Estado no tocante à dificuldade ou incapacidade do custeio desse direito. Na verdade, falamos de se pensar alternativas que possam conciliar o direito ao sustento previdenciário de maneira adequada, ou seja, sem comprometer peremptoriamente as receitas da União. Para tanto, mudanças se fazem necessárias.

Em 2000, o salário mínimo esteve por volta dos 151,00 reais mensais. Em crescimento contínuo, chegou a dobrar em 2005, passando a 300,00 reais. Em 2011, já era 545,00 reais. E, segundo o último reajuste de janeiro de 2015, hoje, o salário mínimo está em torno dos 788,00 reais mensais. Significa que, ao longo de uma década e meia, o benefício mínimo previdenciário, acompanhando a escalada do salário mínimo, acumulou um aumento próximo de 421%. Por outro lado, de 2000 a 2015, o PIB brasileiro foi de 1,2 trilhão para 2,3 trilhões (aumento acumulado de 92%), crescendo a uma taxa de aproximadamente 3.2% ao ano.

Simplificadamente, sabe-se que o reajuste do salário mínimo se dá conforme a conjunção de duas variáveis: a inflação acumulada e o crescimento do PIB no ano anterior. Portanto, o crescimento do salário mínimo e, ao mesmo tempo, o crescimento do benefício mínimo previdenciário não têm sido acompanhado pelo crescimento do PIB, isto é, da capacidade produtiva do país[57]. A curto prazo, percebe-se um ganho no poder de consumo da população. No entanto, a longo prazo, esse reajuste governamental gera inflação, visto que desequilibra oferta e demanda no mercado, e compromete as contas do Estado, principalmente, o orçamento do sistema previdenciário.

Dessa forma, convém se pensar em uma desvinculação do benefício mínimo previdenciário em relação ao salário mínimo, medida absolutamente impopular e delicada, uma vez que demandaria uma alteração na Constituição Federal. Ocorre que, hoje, mais de 60% dos segurados pelo INSS, aproximadamente 20 milhões de pessoas, recebem o equivalente ao salário mínimo[58]. Essa mudança poderia poupar um montante de 10 bilhões de reais.

Ademais, levanta-se outra problemática. Mediante a análise dos conflitos em torno do fator previdenciário, pode-se perceber um comportamento geral: a maioria dos indivíduos opta por receber um benefício imediato menor a um benefício futuro mais vantajoso. Isso se dá graças a duas ponderações racionais por parte do indivíduo: a primeira delas se deve à possibilidade de, depois de aposentado, poder continuar trabalhando, recebendo, assim, o salário mais o benefício previdenciário; a segunda opera no âmbito da Assistência Social[59].

Enquanto a Previdência é de caráter contributivo, isto é, como já vimos, salvo raras exceções, não se verifica a percepção de benefícios sem a devida contribuição, a Assistência Social parte de pressupostos diferentes. De maneira simples, visa-se amparar aqueles que estão em condições sociais de necessidade ou carência, merecendo especial atenção do Estado. Assim, não há caráter contributivo, apenas assistencialista[59]. Essa segurança faz com que os indivíduos de classes inferiores, que recebem em torno do salário mínimo, não se sintam afeitos a contribuir com a previdência visto que terão quando aposentados nada menos do que o salário mínimo pela Lei Orgânica de Assistência Social (LOAS) que auxilia os mais pobres que não recebem os benefícios previdenciários.

Esse comportamento do indivíduo pode ser interpretado como o problema do free rider. Simplificadamente, o comportamento do free rider é aquele no qual um ou mais agentes econômicos acabam usufruindo de um determinado benefício sem terem contribuído para tanto, fazendo o dispêndio deste recair sobre uma coletividade específica[59]. Por que contribuir para a Previdência se, de uma maneira ou de outra – pela previdência ou pela LOAS -, terei um benefício no valor do salário mínimo garantindo meu sustento? Paulo Tafner, pesquisador

do Ipea, defensor de um fluxo de caixa mais rígido à Previdência, aponta:

(...) No Brasil, apenas 40% dos trabalhadores

contribuem para a Previdência. Essa taxa já foi de 65% e os levantamentos indicam que apenas um quarto dos que não pagam são, de fato, muito pobres, o restante não entra no sistema porque opta pela informalidade", diz ele. E por que fazem essa escolha? "Porque ganham pouco e, pagando ou não, no futuro terão direito a uma aposentadoria no valor de um salário mínimo. Então, qual o incentivo que esse contingente tem para contribuir para a Previdência?", pergunta Tafner. O modelo atual não estimula o recolhimento de contribuições ao INSS, sustenta ainda. "Não estou dizendo que esse auxílio não deva ser prestado, porque sei que ele é importante, porém ele não deve sair do cofre do INSS. Isso é assistência social e não previdência",

contesta. É a tal discussão sobre a natureza da Previdência[58].

Dessa

maneira, uma solução seria a desvinculação do benefício mínimo previdenciário em relação ao salário mínimo, proposta extremamente delicada que precisa ser melhor analisada. Tafner mostra que, primeiramente, nenhum sistema previdenciário do mundo está baseado em reajustes reais de seus benefícios. Portanto, o correto seria corrigir anualmente esse benefício considerando-se apenas o índice de inflação no período, deixando o salário mínimo, como vimos, sendo reajustado pela conjunção do crescimento do PIB e do índice de inflação. Assim, não haveria perdas nem ganhos: o poder de consumo dos aposentados se manteria o mesmo, garantindo a manutenção de sua qualidade de vida.

7.5.Elevação da expectativa de vida do trabalhador e idade mínima para a aposentação[]

A partir do período pós-guerras, graças ao desenvolvimento técnico-científico-medicinal, que reduziu as taxas de mortalidade, e à paralela elevação nos níveis educacionais e sociais, promotor de um replanejamento da estrutura familiar, responsável pela retração na taxa de fecundidade, verificou-se, no cenário mundial, um processo de envelhecimento populacional[60]. Desse fenômeno decorre a necessidade de se pensar em uma reforma estrutural no sistema previdenciário. Muitos países já adotaram alternativas para financiar a previdência. Uma delas é estabelecer ou elevar a idade mínima para se aposentar.

Constatamos que atualmente o cálculo do benefício previdenciário é baseado no equilíbrio entre tempo de trabalho e tempo de contribuição, e a projeção da expectativa de vida do trabalhador. Busca-se, assim, equiparar os anos de contribuição aos anos de percepção do benefício quando o indivíduo aposentado já não mais contribui.

Nessa toada que a problemática se desenvolve, uma vez que o aumento da expectativa de vida associada a menores índices de crescimento populacional tem alterado a distribuição da população dentre as faixas etárias[61]. Nota-se que ao longo dos anos a população de crianças e jovens (de 0 a 18 anos) decresce em relação a população economicamente ativa (de 19 a 59 anos). Portanto, como o sistema é absolutamente dependente da solidariedade intergeracional - exaustivamente demonstrada – essa desproporção comprometerá o equilíbrio econômico financeiro atuarial, sendo um boost ao déficit previdenciário e colocando em risco a própria viabilidade do sistema.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

É preciso agir enquanto é tempo. A população em idade

economicamente ativa (15-64) ainda é cerca de 10 vezes maior do que a de idosos - uma situação definida tecnicamente como "bônus demográfico". Mas essa proporção deve cair drasticamente nas próximas décadas. Em 2010, os adultos somavam 130.742.024 contra 14.081.480 maiores de 65. A pirâmide etária do Brasil passa por um período de transição que, segundo projeções da ONU, levará o país a um cenário bastante próximo da França atual. O Brasil de 2050 teria 62,8% da sua população em idade economicamente ativa (15-64) contra 22,5% com mais de 65 anos. Ou seja, a proporção entre jovens e idosos cai a menos de um para três. Essas proporções se assemelham às da França em 2005, quando 65,1%

dos habitantes estavam em idade ativa e 16,5% eram idosos[62].

Uma

possível solução seria adotar incentivos para que o trabalhador se aposente mais tardiamente, seja reduzindo o valor do benefício a aposentadorias precoces, seja elevando esse mesmo benefício aqueles que se aposentarem com idade mais avançada. Como vimos, esse foi um dos objetivos do fator previdenciário. Se por ineficácia do cálculo ou por fracasso do mecanismo como um todo, não importa. Sabe-se, somente, que esse objetivo, ainda que tenha se verificado uma redução no crescimento da dívida previdenciária, não foi atingido. Isso porque o comportamento dos trabalhadores foi de dar preferência à aposentação prematura às expensas de uma redução do benefício.

Dessa forma, uma alternativa seria a instituição de uma idade mínima para se aposentar no regime geral do INSS em conformidade com o regime dos servidores públicos – idade mínima de 55 anos para as mulheres e de 60 anos para os homens, como forma de acompanhar a tendência mundial. Países como Alemanha, Argentina, Holanda México e Coreia do Sul, entre tantos, possuem idades de aposentadoria, dentro do regime contributivo, muito maiores do que no Brasil, em torno dos 65 anos[61]. Mas, como afirmar adequada essa idade mínima? Buscando o equilíbrio. Nas sábias palavras de Giambiagi e Tafner em brilhante estudo abordando a agenda de

reformas da previdência:

Para a

sustentabilidade desse contrato, é necessário que o montante de depósitos acrescidos de rendimento seja suficiente para cobrir as despesas quando o trabalhador deixar de contribuir e passar a receber benefícios. Tudo o mais constante, quanto maior for o tempo que o trabalhador receber o benefício, maior terá que ser sua contribuição ao longo de sua vida laboral, de forma a constituir fundos

suficientes para o seu período de inatividade[61].

Assim,

segundo dados do IBGE de 2013, a média de vida da população brasileira está em torno dos 75 anos de idade. Espera-se que em 2050 ela alcance os 81 anos. Se a média de idade de aposentadoria está em torno dos 55 anos e pressupõe-se aqui que um trabalhador ingresse no mercado de trabalho aos 20 anos, isso significa que terá contribuído por 35 anos para sua aposentadoria e que viverá por mais 20 anos usufruindo de seu benefício previdenciário. Para tanto, é necessário que as contribuições acumuladas, acrescidas de rendimentos, sejam suficientes para arcar com o pagamento de benefícios durante esses 20 anos.

Pala análise, Giambiagi e Tafner sugerem que, aos novos entrantes no sistema previdenciário, a idade mínima para se aposentar seja de 67 anos para os homens e de 66 anos para as mulheres, em conjunção com um requisito de no mínimo 30 anos de contribuição acompanhando a tendência verificada mundialmente. Há que se pensar...

8. Alternativas internacionais[]

Em estudo sobre os desafios e limites da previdência no Brasil, profissionais do BNDES, Sheila Najberg e Marcelo Ikeda, buscam trazer a corrente de reformas verificada na maioria dos países nas últimas décadas após sucessivos anos de significativo déficit no sistema previdenciário em um contexto de mudanças no mercado de trabalho e de tendência demográfica ao envelhecimento[21]. Dessa maneira, a adoção de um sistema plenamente contributivo, o qual condiciona o benefício do segurado às contribuições individuais, à rentabilidade das aplicações e ao equilíbrio entre o tempo de contribuição e percepção do benefício, tem se mostrado mais eficaz do que o atual modelo brasileiro de contribuição por repartição, baseado em um percentual dos últimos salários.

O atual modelo brasileiro demanda atualizações constantes para se manter equilibrado visto que, diferente do modelo de contribuição definida, não possuí um mecanismo de reajuste automático do benefício diante do aumento da taxa de sobrevida. Fica, portanto, sempre dependente da boa vontade do Congresso que, a todo o instante, é atrasado por interesses políticos conflitantes e pelos custos de transação de uma reforma de consequências delicadas.

Vamos, então, resumidamente aos exemplos deixados por Chile, Argentina e Polônia que adotaram cada qual um regime específico[21].

8.1. Chile[]

O Chile foi um dos primeiros países a adotar a mudança. Em 1981, em meio ao governo ditatorial de A. Pinochet, sem maiores pressões políticas contrárias, implantou-se um sistema previdenciário a partir da completa privatização do sistema público que vigorava, tornando-o um regime puro de capitalização e deixando ao Estado apenas a função regulatória. Entretanto, ainda que sem o devido debate democrático, as reações por parte da população foram positivas, uma vez que se reduziu a taxa de contribuição do trabalhador de aproximadamente 19% para 10% e, ao mesmo tempo, extinguiu-se a contribuição por parte dos empregadores[21].

Dessa forma, o novo sistema previdenciário chileno foi baseado em um regime de capitalização de contribuição definida no qual o trabalhador, durante toda a sua vida laboral, contribui com uma alíquota de 10% sobre seu salário a uma entidade seguradora privada. Passa, então, a constituir uma conta individual creditada na forma de “unidades de fomento”[21], unidade essa, na qual se opera a indexação sobre a contribuição como forma de proteger da inflação. Além disso, paga-se uma taxa de 3% para garantir que a seguradora administre sua conta e também para consolidar um seguro capaz de cobrir possíveis acidentes de trabalho, invalidez e os benefícios de pensões.

A idade mínima a aposentação é de 65 anos para os homens e de 60 anos para as mulheres e a recepção dos benefícios depende do montante acumulado na conta individual de cada trabalhador, da taxa de capitalização por parte da seguradora escolhida e da expectativa de sobrevida. O resultado final foi extremamente positivo economicamente falando, entretanto, os custos de transição do regime antigo para o regime de contribuição definida foram muito altos, contribuindo para a elevação do déficit durante a década de 1980.

8.2. Argentina[]

Em 1993, foi a vez da Argentina reformar seu sistema previdenciário. O modelo adotado é misto, isto é, de um lado tem-se um benefício básico pago pelo Estado a todo o trabalhador com pelo menos 30 anos de contribuição operado por um regime de repartição, e, de outro, um benefício complementar a critério de escolha do segurado que pode optar por um regime de repartição público ou por um regime de capitalização privada, no qual se verifica a administração de contas

individuais por seguradoras privadas.

O benefício básico corresponde a 250% do valor do AMPO

(Aporte Medio Previsional Obligatorio = US$ 61 em março de 1994), a média dos salários de contribuição obrigatória. Para cada ano de contribuição que ultrapasse o limite mínimo de 30 anos, o segurado recebe um adicional de 1%, para retardar a saída do mercado de trabalho. Já no benefício complementar com benefício definido, o segurado recebe 1,5% para cada ano de contribuição no novo sistema do salário médio dos últimos 10 anos anteriores à data de

aposentadoria[21].

A idade

mínima para aposentadoria na Argentina é a mesma que a chilena, 65 anos homens e 60 anos mulheres. Entretanto, a alíquota incidente sobre o salário é de 16% para os empregadores e de 11% para os trabalhadores e o tempo mínimo de contribuição para a percepção dos benefícios é de 30 anos, diferente do sistema Chileno, que é de 20 anos. No tocante à transição do antigo para o novo regime, esta está sendo feito por meio de pagamentos mensais, e não de um estoque, como no caso chileno. Isso, aliado ao caráter mais amplo de cobertura do sistema, gerou menores prejuízos ao governo argentino[21].

8.3. Polônia[]

O novo sistema previdenciário na Polônia conheceu um terceiro regime de capitalização, chamado de “capitalização virtual (ou escritural) ”. Baseia-se na capitalização definida dividida em duas vias: uma pública, controlado por uma agência governamental, e outra privada, regida por companhias privadas. O percentual de contribuição permaneceu elevado tanto a empregadores quanto a trabalhadores. Dividido respectivamente em 24%, destinados às aposentadorias, e 21% para um fundo de invalidez, moléstias graves e pensão. Dos 45% totais de contribuição, 9% são destinados à capitalização privada que é limitada por um teto de 250% do

salário médio na economia.

A novidade desse desenho reside na formulação do

primeiro pilar. O regime permanece sendo de repartição, do ponto de vista coletivo, em que os benefícios dos inativos são financiados com a contribuição dos atuais ativos. Entretanto, do ponto de vista individual, o recebimento dos benefícios está vinculado aos critérios associados aos regimes de capitalização. O segurado acumula, em uma conta individual, apenas “capital virtual”, já que suas contribuições não são 100% lastreadas como nos fundos de capitalização privados. De fato, são contas gráficas. O rendimento anual das

contas individuais é equivalente ao crescimento médio dos salários[21].

O cálculo do benefício se dá através da divisão do capital virtual acumulado pela

expectativa média de sobrevida o que permite que o trabalhador repense o período que pretende se aposentar. Ocorre que, se optar por prolongar o período em atividade, o trabalhador polonês acumula um maior capital para se aposentar e, ao mesmo tempo, reduz a expectativa média de sobrevida. A idade mínima para a aposentação na polônia é de 62 anos para ambos os sexos, desde que respeitado o tempo mínimo de 25 anos de contribuição. Garante-se, assim, após o alcance dos requisitos um benefício mínimo ao trabalhador, ainda que ele não atinja esse valor por maio da capitalização.

9. Recente Reforma[]

"O Plenário do Senado aprovou na noite desta quarta-feira (27), por 50 votos favoráveis e 18 contrários, o texto da Medida Provisória (MP) 664/2014. Considerada um dos pilares do ajuste fiscal, a MP muda as regras para o direito à pensão por morte, limitando o recebimento pelo cônjuge ou companheiro segundo a expectativa de vida. Com as mudanças, quanto mais jovem for o beneficiário, por menos tempo, receberá a pensão"[63].

Temos, recentemente, em debate, novas propostas para a previdência social, visando reajustar "falhas" sentidas após aproximadamente 20 anos do desencadeamento das reformas no sistema a partir do governo de Fernando Henrique Cardoso, e, em continuidade, do governo de Lula. Principalmente, busca-se reorientar o orçamento da União, uma vez que o país enfrenta um período de recessão econômica, precisando reajustar as contas públicas e, sobremaneira minimizar o déficit previdenciário[63].

Assim, a MP 664, aprovada recentemente, concentrou por vários meses, até a sua aprovação, a polêmica em torno do, amplamente discutido, fator previdenciário. Ao final, o senado optou pela manutenção do fator previdenciário, modulando-o a fim de beneficiar o trabalhador. Dessa forma, agora, o trabalhador poderá se aposentar com menos idade e com maiores benefícios . Mais especificamente, criou-se a fórmula 95/85 à aposentação[64].

Por meio dessa fórmula, o trabalhador poderá se aposentar com devidos proventos integrais desde que se consubstancie através da somatória da idade do trabalhador quando se aposentar com o tempo de contribuição 95 para os homens e 85 para as mulheres. Assim, um trabalhador que ingressou, por exemplo, no mercado de trabalho com 19 anos, tendo contribuído durante 38 anos, aos seus 57 anos de idade poderá solicitar a aposentadoria integral, atualmente 4.663,75 reais, visto que o tempo de contribuição (38 anos) juntamente com sua idade (57 anos) resultam em 95[63].

Outra alteração importante se dá no tocante à concessão de pensão dentro do critério de expectativa de vida. O cônjuge ou companheiro, a partir da data de óbito do trabalhador, receberá a pensão de acordo com sua idade, em conformidade com a expectativa de vida definida pelo IBGE. Assim, "para o cônjuge com menos de 21 anos, a pensão será paga por três anos; na faixa de 21 a 26 anos, por seis anos; entre 27 e 29, por dez anos; entre 30 e 40 anos, por 15 anos; na idade de 41 a 43, por 20 anos; e para os com 44 anos ou mais ela continuará vitalícia"[63].

Esse é o contexto das últimas reformas.

10. Referências Bibliográficas[]

- ↑ 1,0 1,1 LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010

- ↑ JÚNIOR, Miguel Horvath, “A importância do Direito Previdenciário”, In. Revista Âmbito Jurídico, disponível em < http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=7905>, acessado em 15 de Março de 2015.

- ↑ SCHWARZER, Helmut, “Previdência Social: Reflexões e Desafios”, In. Coleção Previdência Social, Série Estudos; v.3, 1ª ed., Brasília, Ministério da Previdência Social, 2009, disponível em <http://www.previdencia.gov.br/arquivos/office/3_100202-164641-248.pdf>.

- ↑ Idem

- ↑ BARRETO, Flávio Ataliba, “Impactos Macroeconômicos e sobre o bem-estar da reforma da Previdência no Brasil: Um enfoque em equilíbrio geral computável”, disponível em < http://www3.tesouro.fazenda.gov.br/Premio_TN/IIpremio/ajuste_fiscal/MH1tefpIIPTN/BARRETO_Flavio_Ataliba_Flexa_Daltro.pdf>

- ↑ Ministério da Previdência Social, “Histórico da Previdência Social”, disponível em <http://www.previdencia.gov.br/a-previdencia/historico/1920-1935/>, acessado em 10 de Abril de 2015.

- ↑ Idem

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ Ministério da Previdência Social, “Histórico da Previdência Social”, disponível em <http://www.previdencia.gov.br/a-previdencia/historico/1990-2002/>, acessado em 10 de Abril de 2015.

- ↑ NOGUEIRA, Narlon Gutierre, “O Equilíbrio financeiro e atuarial dos RPPS: De princípio constitucional a política pública de Estado”, Coleção Previdência Social, v.34, Ministério da Previdência Social, Brasília, 2012

- ↑ Art. 2º A Previdência Social rege-se pelos seguintes princípios e objetivos: I - universalidade de participação nos planos previdenciários; II - uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais; III - seletividade e distributividade na prestação dos benefícios; IV - cálculo dos benefícios considerando-se os salários-de-contribuição corrigidos monetariamente; V - irredutibilidade do valor dos benefícios de forma a preservar-lhes o poder aquisitivo; VI - valor da renda mensal dos benefícios substitutos do salário-de-contribuição ou do rendimento do trabalho do segurado não inferior ao do salário mínimo; VII - previdência complementar facultativa, custeada por contribuição adicional; VIII - caráter democrático e descentralizado da gestão administrativa, com a participação do governo e da comunidade, em especial de trabalhadores em atividade, empregadores e aposentados.

- ↑ DIAS, Clara Angélica Gonçalves, "Os princípios constitucionais da Seguridade Social", In. Revista Eletrônica do Instituto Sergipano de Direito do Estado, disponível em <http://ead1.uems.br/pluginfile.php/6148/mod_resource/content/0/Os_principios_constitucionais_da_Seguridade_Social.pdf>, acessado em 20 de Abril de 2015

- ↑ DIAS, Eduardo Rocha; MACÊDO, José Leandro Monteiro de, "Curso de Direito Previdenciário", São Paulo: Método, 2008

- ↑ Idem

- ↑ MARTINEZ, Wladimir Novaes, "Princípios de Direito Previdenciário", 4ª ed. São Paulo: LTr, 2001a

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ Idem

- ↑ 18,0 18,1 STEPHANES, Reinhold, “Reforma da Previdência sem segredos”, Editora Record, 1ª ed., São Paulo, 1998

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ MELLO, Celso Antônio Bandeira de, "Curso de Direito Administrativo", 20º ed.

- ↑ 21,0 21,1 21,2 21,3 21,4 21,5 21,6 21,7 NAJBERG, Sheila, IKEDA, Marcelo, "Previdência no Brasil: Desafios e Limites", disponível em <http://www.bndespar.com.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/livro/eco90_08.pdf>

- ↑ MARQUES, Rosa Maria, MENDES, Áquilas, GUINO, Camila Kime, ANDRADE, Patrick Rodrigues, "A Previdência Social: da Constituição à reforma de Lula", In. Revista Textos & Contextos Porto Alegre, v.8, n.2, p.195-218, Julho-Dezembro de 2009, disponível em <http://revistaseletronicas.pucrs.br/ojs/index.php/fass/article/viewFile/6340/4639>

- ↑ 23,0 23,1 ARAÚJO, José Prata, "Guia dos direitos previdenciários do servidor público", Sindicatodos Servidores de Justiça de Primeira Instância do Estado de Minas Gerais.

- ↑ SCHWARZER, Helmet, "Previdência Social: Reflexões e Desafios", In. Coleção Previdência Social, Série Estudos, v.30, 1 ed., 2009, disponível em <http://www.previdencia.gov.br/arquivos/office/3_100202-164641-248.pdf>

- ↑ Idem

- ↑ Ministério da Previdência Social, “Fator Previdenciário”, disponível em <http://www.previdencia.gov.br/informaes-2/fator-previdencirio-2/>, acessado em 3 de Abril de 2015

- ↑ LIMA, Diana Vaz de et al, "O impacto do fator previdenciário nos grandes números da previdência social". Rev. contab. finanç., São Paulo , v. 23, n. 59, p. 128-141, Aug. 2012 , disponível em <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772012000200005&lng=en&nrm=iso>. access on 29 Apr. 2015. http://dx.doi.org/10.1590/S1519-70772012000200005.

- ↑ Nova fórmula do cálculo de benefício previdenciário”, in Revista Jurídica Virtual n. 10, Março/2000. Site do governo Federal: www.planalto.gov.br.

- ↑ Art. 1º No cálculo dos proventos de aposentadoria dos servidores titulares de cargo efetivo de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, previsto no § 3º do art. 40 da Constituição Federal e no art. 2º da Emenda Constitucional nº 41, de 19 de dezembro de 2003, será considerada a média aritmética simples das maiores remunerações, utilizadas como base para as contribuições do servidor aos regimes de previdência a que esteve vinculado, correspondentes a 80% (oitenta por cento) de todo o período contributivo desde a competência julho de 1994 ou desde a do início da contribuição, se posterior àquela competência.

- ↑ RAFANHIM, Ludimar, “Direito à Isonomia e paridade entre servidores ativos e inativos após a edição da Emenda Constitucional 41/03”, 27 de julho 2006, disponível em <http://www.rsradvogados.com.br/ler_noticias.php?cod=24>.

- ↑ MELLO, Celso Antônio Bandeira de, "Curso de Direito Administrativo",20º ed.

- ↑ VENTURA, Sebastião em entrevista a Agência Brasil, MÁXIMO, Wellton, " Previdência dos servidores públicos só deverá atingir equilíbrio depois de 2100", disponível em < ☀http://memoria.ebc.com.br/agenciabrasil/noticia/2012-08-27/previdencia-dos-servidores-publicos-so-devera-atingir-equilibrio-depois-de-2100>, acessado em 5 de Abril de 2015

- ↑ Site do Governo Federal, Portal do Servidor, "Funpresp", disponível em <http://www.servidor.gov.br/index.asp?index=82&ler=c742>, acesado em 12 de Março de 2015

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ FILHO, Calino Pacheco, WINCLER, Carlos Roberto, "Reforma da Previdência: o ajuste no serviço público", Indic. Econ. FEE, Porto Alegre, v. 32, n. 4, p. 221-248, mar. 2005, disponível em <http://revistas.fee.tche.br/index.php/indicadores/article/viewFile/1040/1355>, acessado em 17 de Abril de 2015

- ↑ Art. 24, in, XII, BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, Senado,

1998. - ↑ Art. 9º, inc. I, BRASIL. Lei nº 9.717, de 27 de novembro de 1998.

- ↑ Art. 9º, inc. II, BRASIL, Lei 9.717 de 27 de novembro de 1998

- ↑ GUIMARÂES, Otoni Golçalves,Os Regimes de Previdência Social dos servidores públicos do Brasil e o equilíbrio financeiro e atuarial (EFA), A previdência do servidor público: trajetória, mudanças em curso e perspectivas, V Congresso CONSAD de Gestão Pública, Brasília, disponível em <http://repositorio.fjp.mg.gov.br/consad/bitstream/123456789/769/1/C5_TP_OS%20REGIMES%20DE%20PREVID%C3%8ANCIA%20SOCIAL%20DOS%20SERVIDORES.pdf>, acessado em 7 de Março de 2015

- ↑ LAZZARI, João Batista, CASTRO, Carlos Alberto de, “Manual de Direito Previdenciário”, Conceito Editorial, 12ª ed., 2010.

- ↑ Art. 37, inc. XI, BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal: Centro Gráfico, 1988.

- ↑ Brasil. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Orçamento Cidadão: Projeto de Lei Orçamentária Anual - PLOA 2015. Brasília, 2014. 60p: il.color

- ↑ Ministério da Previdência Social, Previdência Social, Ano II, N° 2, janeiro-abril de 2012, disponível em <http://www.previdencia.gov.br/arquivos/office/3_120425-115428-524.pdf>

- ↑ SETTI, Ricardo, "Números do Governo da "Gerentona": contas públicas têm o pior 1º semestre em 14 anos", Previdência Social, Coluna Revista Veja, disponível em <http://veja.abril.com.br/blog/ricardo-setti/tag/previdencia-social/>, acessado em 21 de Abril de 2015

- ↑ 46,0 46,1 46,2 TRIBUNAL DE CONTAS DA UNIÃO, Relatório de Levantamento, Entidade Instituto Nacional de Seguridade Social - INSS, TC 010.651/2014-04

- ↑ Idem

- ↑ Idem

- ↑ Idem

- ↑ MÁXIMO, Wellton, "Previdência dos servidores públicos só deverá atingir equilíbrio depois de 2100", Agência Brasil, disponível em <http://memoria.ebc.com.br/agenciabrasil/noticia/2012-08-27/previdencia-dos-servidores-publicos-so-devera-atingir-equilibrio-depois-de-2100>

- ↑ Idem

- ↑ 52,0 52,1 52,2 LUGULLO, Marise, "Presidente da Câmara quer votar neste ano fim do fator prividenciário", In Câmara Notícias, Reportagem de 29 de Outubro de 2012, disponível em <http://www2.camara.leg.br/camaranoticias/noticias/TRABALHO-E-PREVIDENCIA/428843-PRESIDENTE-DA-CAMARA-QUER-VOTAR-NESTE-ANO-FIM-DO-FATOR-PREVIDENCIARIO.html>

- ↑ GIAMBIAGI, Fabio, "Diagnóstico da Previdência Social no Brasil: o que foi feito e o que falta reformar?", disponível em <http://portal.mte.gov.br/data/files/FF8080812BCB2790012BD57C2F5948C4/GIAMBIAGI,%20F%C3%A1bio,%20MENDON%C3%87A.pdf>

- ↑ SOLON, Álvaro citado por LUGULLO, Marise, " Presidente da Câmara quer votar neste ano fim do fator previdenciário", Câmara Notícias, Reportagem, disponível em <http://www2.camara.leg.br/camaranoticias/noticias/TRABALHO-E-PREVIDENCIA/428843-PRESIDENTE-DA-CAMARA-QUER-VOTAR-NESTE-ANO-FIM-DO-FATOR-PREVIDENCIARIO.html>

- ↑ LUGULLO, Marise, "Proposta de substituição do fator previdenciário reúne mais defensores", Câmara Notícias, Reportagem, disponível em <http://www2.camara.leg.br/camaranoticias/noticias/TRABALHO-E-PREVIDENCIA/428844-PROPOSTA-DE-SUBSTITUICAO-DO-FATOR-PREVIDENCIARIO-REUNE-MAIS-DEFENSORES.html>

- ↑ DEDECCA, C.S, et. al., "Salário mínimo, benefício previdenciário e as famílias de baixa renda", In R. bras. Est. Pop., São Paulo, v. 23, n. 2, p. 317-329, jul./dez. 2006, disponível em <http://www.scielo.br/pdf/rbepop/v23n2/a08v23n2>

- ↑ PORTAL BRASIL, Ministério da Previdência Social, "Benefícios do INSS com valor acima do salário mínimo são reajustados em 6,15%", disponível em <http://www.brasil.gov.br/economia-e-emprego/2013/01/beneficios-do-inss-com-valor-acima-do-salario-minimo-sao-reajustados-em-6-15>

- ↑ 58,0 58,1 WOLFFENBÜTTEL, Andréa, "Previdência - Futuro em jogo", in Revista Desafios do Desenvolvimento do Ipea, disponível em <http://desafios.ipea.gov.br/index.php?option=com_content&view=article&id=951:reportagens-materias&Itemid=39>

- ↑ 59,0 59,1 59,2 BRASIL, Ministério da Fazenda"Simulações da Previdência Social Brasileira: o estudo de caso do RJU", disponível em <http://www3.tesouro.fazenda.gov.br/Premio_TN/VIPremio/financas/3tefpVIPTN/MAGALHAES.pdf>

- ↑ KRELLING, Norma Herminia, "O envelhecimento do trabalhador impõe novos desafios às políticas públicas", In Indic. Econ. FEE, Porto Alegre, v. 38, n. 1, p. 47-62, 2010, disponível em <http://revistas.fee.tche.br/index.php/indicadores/article/view/2414/2849>, acessado em 6 de Maio de 2015

- ↑ 61,0 61,1 61,2 TAFNER, Paulo, GIAMBIAGI, Fabio, "Previdência Social - uma agenda de reformas", disponível em <http://iepecdg.com.br/uploads/texto/101218TafnerGiambiagiPrevidencia_site.pdf>, acessado em 7 de Maio de 2015