Essa página trata do controle pelos Tribunais de Contas das licitações, das concessões e de outros contratos públicos: objetivos, fundamentos jurídicos, possibilidades, limites e problemas. Por Fernanda Basaglia Teodoro.

Introdução []

No Estado de Direito contemporâneo, com o intuito de fazer prevalecer os princípios democráticos, fez-se necessário criar normas que delimitassem a atuação do governo, de modo que não houvesse abuso de poder e atos discricionários por meio de entes estatais. Nesse sentido, a Constituição Federal brasileira de 1988, constituição-cidadã, além de buscar uma sociedade livre, justa e igualitária, criou mecanismos para a limitação do poder estatal, entre eles o dever de transparência e publicidade perante a sociedade, assim como a fiscalização interna e externa da Administração Pública.[1]

O controle externo é aquele exercido por órgão diferente do controlado, isto é, pelo Congresso Nacional, Assembleias Legislativas dos Estados, Distrito Federal e Câmaras Municipais, auxiliados por seus respectivos Tribunais de Contas.[2] As Cortes de Contas funcionam como guardiãs dos dinheiros públicos, fiscalizando a legalidade, legitimidade e economicidade das contas do Estado. Essa fiscalização opera como garantia de que a Administração Pública faz decisões eficientes e probas, e, que está submetida ao império da lei.

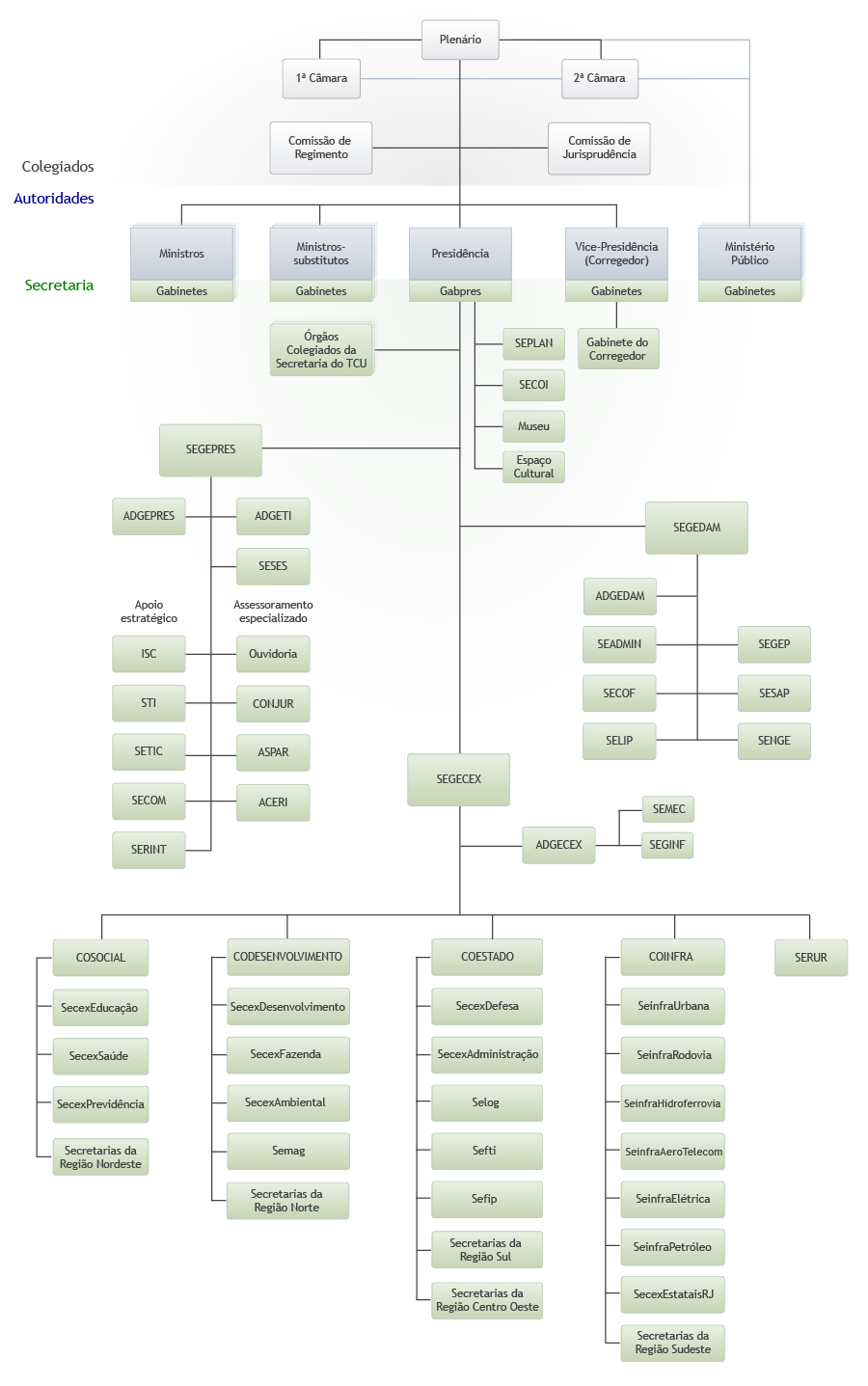

Estrutura Organizacional[3][]

{kind=link}

Estrutura Organizacional do Tribunal de Contas da União

O Tribunal de Contas, é um tribunal com competência administrativa-judicante, isto é, julga as contas da administração pública e fiscaliza sua atuação. A Corte de Contas da União é um órgão colegiado, composto por nove ministros, em que apenas um deles é indicado pelo Presidente da República, dois pelo Ministério Público, e os outros seis apontados pelo Congresso Nacional. As deliberações são realizadas pelo Plenário, e, em algumas hipóteses, por uma das Câmaras.

O Tribunal dispõe de uma Secretaria que lhe oferece apoio técnico para realizar tal missão constitucional.[4] Ademais, a Corte conta com a presença de um Ministério Público especial, o qual exerce a função de custo legis: manifesta-se sobre a maior parte dos processos avaliados pelo Tribunal e é responsável pela defesa dos interesses do Erário.[5]

Conheça aqui um pouco mais sobre o TCU: http://portal2.tcu.gov.br/portal/page/portal/TCU

Conheça aqui um pouco mais sobre o TCE-SP: http://www4.tce.sp.gov.br

História[]

A presença do controle administrativo no Brasil tem raízes no período colonial. Desde de 1680, haviam Juntas das Fazendas das Capitanias, jurisdicionadas em Portugal, e em 1808, com a vinda da família real, foi criado o Conselho da Fazenda, com intuito de acompanhar a execução da despesa pública. Entretanto, a ideia de criar um Tribunal de Contas no país surgiu apenas em 1826, com um projeto de lei apresentado ao Senado do Império por Felisberto Brandt e José Inácio Borges. A discussão sobre as competências deste tribunal duraram quase um século, e apenas após a proclamação da República, por iniciativa do Ministro da Fazenda, Rui Barbosa, criou-se o Tribunal de Contas da União, regido por princípios de fiscalização, julgamento e autonomia.

Mas a trajetória da Corte de Contas não foi tranquila, e entre as várias constituições brasileiras e os mais variados governos, esta ganhou mais competências e também teve sua autonomia restringida, como por exemplo com a Emenda Constitucional no 1, de 1969, a qual retirou do Tribunal a competência de fazer o exame e julgamento prévio dos atos e do contratos geradores de despesas públicas. Por fim, com a Constituição de 1988, o Tribunal de Contas teve sua jurisdição e competências ampliadas, posto que recebeu poderes para auxiliar o Congresso Nacional na fiscalização contábil e financeira da União, assim como analisar a legalidade, legitimidade e economicidade da aplicação das subvenções e da renúncia de receitas.[6]

Fundamentos Jurídicos[]

{kind=link}

Ilustração da Constituição de 1988

Os fundamentos jurídicos que sustentam a atuação do Tribunal de Contas podem ser encontrados na Constituição Federal, em regulamentos, e nas leis infraconstitucionais, como a Lei Orgânica do Tribunal de Contas da União (Lei N. 8.443/1992) e seu Regimento Interno. Na Constituição, versam sobre a Corte de Contas os artigos 70 a 75, os quais estão em consonância com princípios democráticos da Lei Maior, listados, por exemplo, nos artigos 5 e 37.

Dentre as leis infraconstitucionais, as mais relevantes para o controle dos contratos públicos são a Lei de Licitações (Lei N. 8.666/1993) e a Lei de Concessões (Lei N. 8.987/1995). Além disso, pode-se encontrar fundamento legal nas constituições estaduais (ou municipais), as quais devem abordar, por força da Carta Magna, sobre a organização, composição e fiscalização desses tribunais.

Importante apontar que o artigo 31, § 4º da Constituição Federal, veda a criação de Tribunais, Conselhos ou órgãos de Contas Municipais. Entretanto, ao ler atentamente a Lei Maior, percebe-se que esta apenas proíbe a criação de novos tribunais, mas não impõe "desfazer" aquelas Cortes de Contas que já existiam em alguns municípios antes de 1988, como o Tribunal de Contas do Município do Rio de Janeiro, criado em 1980. Além disso, o Supremo Tribunal Federal já se manifestou sobre o assunto na ADI 687-8 de 1995, explicando que a Carta Magna, apesar de proibir os municípios de criarem seus próprios conselhos de contas, permite os Estados-membros, mediante autônoma deliberação, instituírem órgão estadual denominado Conselho ou Tribunal de Contas dos Municípios, incumbido-o de auxiliar as Câmaras Municipais no exercício de seu poder de controle externo.

{kind=link}

Fiscaliza Rio 2016 Disponível em: <http://www.fiscalizario2016.gov.br/fiscaliza-rio-2016/home.htm> (acesso dia 28 de maio de 2015)

Assim, o controle pelos Tribunais de Contas se dá na esfera federal, pelo Tribunal de Contas da União (TCU), na esfera estadual, pelos Tribunais de Contas dos Estados (TCEs), e, quando houver, na esfera municipal, pelos Tribunais de Contas Municipais. No mais, de acordo com o artigo 75 da Constituição, as normas estabelecidas em relação ao Tribunal de Contas da União aplicam-se, no que couber, à organização, composição e competências de fiscalização das Cortes de Contas estaduais e municipais.

A ilustração ao lado exemplifica divisão de competências dos Tribunais de Contas da União, do Estado do Rio de Janeiro e do Município do Rio de Janeiro nas despesas da Administração com os Jogos Olímpicos de 2016.

Doutrina[]

Os doutrinadores de Direito Administrativo reconhecem que a justificativa para uma fiscalização contábil, financeira e orçamentária do poder público, é o princípio da legalidade, haja vista que todo e qualquer ato da Administração deve sujeitar-se à lei, tanto no aspecto substancial quanto no aspecto formal. Mas além da legalidade, outros princípios enunciados na Constituição, como a impessoalidade, publicidade e boa-fé também interferem na atuação dos entes estatais, almejando o fomento de uma Administração eficiente.

{kind=link}

A instituição de um órgão especializado para fiscalizar o poder público tem razões na necessidade deste ser independente do Poder Executivo, assim como afastado da índole política do Poder Legislativo, de modo a garantir a imparcialidade essencial à vigilância da execução orçamentária por parte da Administração. Os Tribunais de Contas, portanto, são órgãos públicos e especializados de auxílio ao Poder Legislativo no exercício do controle externo, sem, todavia, subordinarem-se a ele. Assim, as Cortes de Contas gozam de total independência, e se ocupam, na maior parte, de fiscalizar as contas e contratos da Administração.

Entretanto, suas decisões têm natureza administrativa: o Tribunal de Contas não integra o Poder Judiciário e não julga como este no sentido técnico do exercício do poder jurisdicional, mas emite posicionamentos de reconhecida magnitude por meio de processos administrativos, apreciando as despesas públicas e verificando a aplicação de sanções administrativas quando cabíveis. Apesar dessas deliberações apresentarem efeitos de coisa julgada administrativa, após exauridos os recursos cabíveis, este efeito não impede o interessado de recorrer ao Poder Judiciário, posto que no Brasil prevalece a “jurisdição una”, acompanhada do princípio da inafastabilidade da justiça.

Ressalte-se, então, que quando o constituinte optou pelo termo "jurisdição" ao referir-se a atuação dos Tribunais de Contas, não fez menção ao mesmo exercício de poder jurisdicional que faz o Judiciário, mas sim a sua competência administrativa-judicante.

Jurisprudência[]

Apesar da Constituição de 1988 ampliar os poderes dos Tribunais de Contas e conferir-lhes maior autonomia, ainda existem discussões sobre sua independência em relação ao Poder Legislativo e do âmbito de abrangência da sua atuação. A fim de pacificar tais controvérsias, o Poder Judiciário, em especial o Supremo Tribunal Federal, tem sedimentado certo entendimento sobre o assunto. Abaixo se encontram recortes de jurisprudências do Supremo Tribunal Federal e do Superior Tribunal de Justiça sobre a Corte de Contas:

“Os Tribunais de Contas ostentam posição eminente na estrutura constitucional brasileira, não se achando subordinados, por qualquer vínculo de ordem hierárquica, ao Poder Legislativo, de que não são órgãos delegatários nem organismos de mero assessoramento técnico. A competência institucional dos Tribunais de Contas não deriva, por isso mesmo, de delegação dos órgãos do Poder Legislativo, mas traduz emanação que resulta, primariamente, da própria Constituição da República.” (ADI 4.190-MC-REF, Rel. Min. Celso de Mello, julgamento em 10-3-2010, Plenário, DJE de 11-6-2010.)

{kind=link}

Supremo Tribunal Federal; Súmula 347: “ O Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do poder público”.Data de Aprovação: Sessão Plenária de 13/12/1963; Súmula da Jurisprudência Predominante do Supremo Tribunal Federal – Anexo ao Regimento Interno. Edição: Imprensa Nacional, 1964, p. 151.

“É logicamente impossível desconstituir ato administrativo aprovado pelo Tribunal de Contas, sem rescindir a decisão do colegiado que o aprovou, e para rescindi-la, é necessário que nela se constatem irregularidades formais ou ilegalidades manifestas” (STJ, REsp 8970/SP, Rel. Min Humberto Gomes de Barros, 1a Turma, decisão: 18-12-1991, DJ 9-3-1992.)

Esses entendimentos apenas reiteram a autonomia e independência do Tribunal de Contas, assim como sua função administrativa-judicante explicitada na Constituição. Já as controvérsias mais recentes sobre as competências da Corte serão abordadas a frente, haja vista que ainda não há uma concepção única sobre tanto.

Atribuições dos Tribunais de Contas[]

A Constituição Federal disciplina nos artigos 70 a 75 as normas que se aplicam à determinação de competências e organização das Cortes de Contas da União, dos Estados e do Distrito Federal. Segundo a Carta Magna, os Tribunais de Contas exercem, além da função fiscalizadora, o papel consultivo, judiciante, informativo, sancionador, corretivo e normativo, assim como parte de suas atividades assume caráter educativo.

O artigo 71 da Lei Maior estabelece as competências desses Tribunais, como julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, fiscalizar a aplicação de quaisquer recursos repassados pela União e aplicar sanções previstas em lei, entre outras.

{kind=link}

Conforme explica o site institucional do TCU, “além das competências previstas na Constituição, várias outras têm sido conferidas ao Tribunal por meio de leis específicas, dentre as quais se destacam a Lei de Responsabilidade Fiscal, a Lei de Licitações e Contratos e, anualmente, a Lei de Diretrizes Orçamentárias.” [7]

Neste artigo, iremos aprofundar a competência fiscalizadora, em especial para o controle realizado pelos tribunais de licitações, concessões e outros contratos públicos. O controle dos contratos públicos é feito a posteriori pelo Tribunal de Contas, isto é, não é necessária a aprovação dos contratos para a execução destes. Importante apontar que este controle nem sempre foi a posteriori, entretanto, com o desenvolvimento da Administração Pública, tornou-se inviável fiscalizar todos os contratos previamente. Hoje, apesar de prevalecer a apreciação a posteriori, ainda existem alguns mecanismos de controle preventivo, como o exame prévio de edital de licitação, o qual será abordado mais a frente.

Por que controlar?[]

Conforme explica Celso Antônio Bandeira de Mello, a contrapartida do progressivo condicionamento da liberdade individual, no Estado de Direito Democrático, é a progressiva submissão dos entes estatais ao império da lei. [8] O controle da Administração Pública, no Brasil, também encontra fundamentos no artigo 37 da Constituição Federal, posto que a Lei Magna impõe a sujeição de todos seus órgãos a certos princípios.

{kind=link}

NASCIMENTO, A. C., O vencimento das concessões do setor elétrico e a atuação do controle externo do Tribunal de Contas da União, artigo apresentado ao Instituto Serzedello Corrêa – ISC/TCU, como requisito parcial à obtenção do grau de Especialista em Controle da Regulação, Brasília – DF, 2011.Disponível em: <http://portal2.tcu.gov.br/portal/pls/portal/docs/2413445.PDF> (acesso dia 29 de março de 2015)

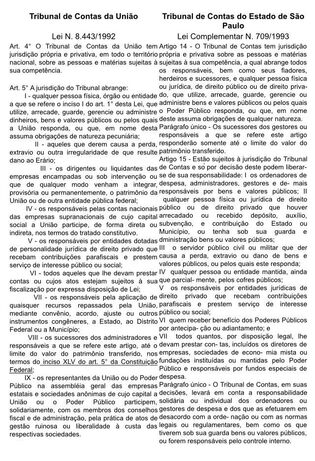

A Lei Orgânica do Tribunal de Contas da União estabelece, em seu artigo 41, que o acompanhamento de editais de licitação e contratos administrativos é essencial para garantir a eficácia do controle e julgamento de contas. Tendo em vista que os contratos públicos, atualmente, representam a maior parte de recursos orçamentários consumidos da Administração, é de extrema importância que estes sejam fiscalizados, de modo a garantir a economicidade e legalidade de cada um.[9]

Para que este controle seja efetivo, o Tribunal de Contas da União, por exemplo, se utiliza de alguns instrumentos aplicáveis previsto em seu Regimento Interno, como o levantamento, auditoria, inspeção, acompanhamento, e monitoramento, conforme explicitado na tabela ao lado.

Quem está sujeito a esse controle?[]

{kind=link}

Segundo o artigo 70, parágrafo único, da Lei Maior, “qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária", estará sujeita ao controle externo, realizado pelo Congresso Nacional, e auxiliado pelo Tribunal de Contas da União.

Ademais, o artigo 37 da Constituição, também estabelece que toda a Administração, direta e indireta, de qualquer dos Poderes da União, Estados, Distrito Federal e Municípios, deve obedecer aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência, e portanto, todos os seus órgãos se submetem à fiscalização de contas e contratos públicos.

Saber quem está sujeito ao controle da Corte de Contas requer um exercício de pesquisa na legislação, doutrina e jurisprudência, posto que existe diferença entre as leis dos Tribunais dos Estados e da União, assim como entendimento dispare de alguns doutrinadores sobre o assunto, o que será abordado nos próximos itens.

A tabela ao lado apresenta a abrangência da jurisdição do Tribunal de Contas da União e do Tribunal de Contas do Estado de São Paulo, de acordo com suas respectivas legislações.

Quem está legitimado para provocar o controle do Tribunal de Contas?[]

O controle do Tribunal de Contas, para a fiscalização de editais de licitação e de outros contratos públicos, pode começar de ofício ou por provocação, tanto do Congresso Nacional (em relação ao TCU) quanto dos administrados. A Presidência do TCU, em regra, avalia os pedidos do Congresso Nacional com caráter preferencial e de natureza urgente, notificando-o sobre as deliberações proferidas.

A Lei 8.666/1993, a qual regula as licitações e outros contratos administrativos, prevê duas possibilidades de contestação pelos administrados que levam a apreciação da Corte de Contas: a interposta por qualquer cidadão, e a impugnação proposta pelas empresas interessadas na licitação.

Segundo o artigo 15, parágrafo 6o da Lei 8.666, qualquer cidadão pode questionar o preço constante estabelecido nas compras do poder público em razão de incompatibilidade desse com o preço vigente no mercado. Além disso, o diploma legal também estabelece, em seu artigo 41, parágrafo 1o, que todo cidadão pode impugnar edital de licitação quando houver irregularidades na aplicação da lei. Para tanto, deve protocolar o pedido perante o órgão da Administração Pública responsável pela licitação ou para o Tribunal de Contas, no prazo de até cinco dias úteis antes da data fixada para a abertura dos envelopes de habilitação.[10]

Já no caso da empresa licitante, a garantia do seu direito de impugnação, sem prejuízo de participação na licitação, se encontra no artigo 41, parágrafos 2o e 3o da Lei 8.666/1993. Neste caso, a empresa tem até o segundo dia útil que anteceder a data de abertura dos envelopes de habilitação para apresentar sua contestação. Se apresentada fora do prazo, pode ser recebida como um “direito de petição”, e mesmo assim terá seu mérito avaliado, posto que apesar de intempestiva, pode alertar a Administração Pública de uma eventual irregularidade no edital.[11] Desde que seja apresentada as irregularidades do edital ao Tribunal de Contas, este pode requisitá-lo e proceder com seu exame prévio, o qual será explicado mais a frente.

O embargador geral[]

No Estado de São Paulo, o direito de impugnar editais de licitação pode ser ilustrado em um caso pitoresco, mas o qual revela que o nosso sistema de controle externo, apesar de garantir a participação dos cidadãos, é complexo e burocrático. Alan Zaborski, paulistano, conhecido como “embargador geral”, desde 2007, já protocolou mais de 400 pedidos, muitos dos quais ainda estão em análise. A reportagem da Revista Exame explica:

{kind=link}

Alan Zaborski, reportagem da Revista Exame

O embargador, porém, não faz nada de ilegal - ao contrário. A Constituição federal e a Lei no 8.666, que rege o processo de compras e contratações públicas, garantem que qualquer cidadão possa impugnar um edital de licitação se houver indício de irregularidade. A medida foi criada para evitar favorecimentos nas relações entre empresas e governos, mas criou um campo para que tudo seja questionado - implicando uma demora adicional em obras e contratações de serviços. Zaborski se apega a detalhes técnicos dos processos, normalmente negligenciados pelos funcionários dos órgãos públicos. "Os editais são muito malfeitos. Têm até erros gramaticais grosseiros", diz ele, que se gaba de ter parado a licitação do Expresso Aeroporto, projeto de 1,4 bilhão de reais para ligar o aeroporto internacional de Guarulhos ao centro de São Paulo. A Secretaria de Transportes Metropolitanos paulista admite apenas que o edital está sendo revisado por razões técnicas. (...) A atuação de Zaborski naturalmente passou a chamar a atenção no próprio Tribunal de Contas do Estado. As centenas de processos com intervenção dele aumentaram consideravelmente o trabalho do TCE. Os conselheiros do tribunal já expressam até por escrito sua irritação com a insistência de Zaborski em corrigir pormenores irrelevantes.[12]

Apesar da Constituição e da Lei 8.666/1993 conferirem o direito de participação dos cidadãos no controle externo da Administração Pública, impugnações em relação a erros ínfimos pode suspender o processo licitatório em até 45 dias, retardando vários outros procedimentos administrativos. Na reportagem da Exame, o Conselheiro Robson Marinho, do TCE-SP, expõe que a participação dos cidadãos gera efeitos positivos na fiscalização, porém, “seria importante que a legislação exigisse que quem deseja impugnar um processo revele seus reais interesses"[13], filtrando assim motivos pessoais que apenas aumentam a burocracia, e nem sempre conferem maior economicidade e legalidade aos editais.

Leia aqui a reportagem na íntegra: http://exame.abril.com.br/revista-exame/edicoes/964/noticias/embargador-geral-540729

Como acontece o controle dos Tribunais de Contas nos contratos públicos?[]

A fiscalização do Tribunal de Contas tem o intuito de avaliar a gestão do recursos públicos, e pode ser feita por iniciativa própria, por solicitação do Congresso Nacional e por contestação dos administrados. A função fiscalizadora envolve a deliberação sobre a legalidade de reformas, pensões e admissão de pessoas no serviço público, além do controle de atos e contratos administrativos em geral. Esta competência é acompanhada da função judicante do Tribunal, a qual acontece quando a Corte julga contas da administração pública direta e indireta.[14]

Como já exposto acima, todos os contratos da Administração Pública são julgados pelo Tribunal de Contas. Entretanto, com a impossibilidade de fiscalizar todos os contratos individualmente, as Cortes estabeleceram critérios de seleção. No Estado de São Paulo, por exemplo, o Tribunal decidiu que os órgãos fiscalizados devem submeter ao seu controle todos os contratos precedidos de Tomada de Preços e os todos contratos celebrados por dispensa ou inexigibilidade de licitação. Para o TCE-SP, devem ser fiscalizados todos os contratos de valor superior a R$4.035.000,00, contratos municipais de compras e serviços gerais a partir de R$2.882.000,00 e de obras e engenharia a partir do valor anterior de R$4.035.000,00.[15]

Depois de recebidos, os contratos públicos são autuados em processo próprio, e passam pelos órgãos de fiscalização da Corte. Esses órgãos, então, apresentam relatório complexo, avaliando se os procedimentos da licitação e da contratação foram feitos pela Administração Pública de acordo com a legislação. Ademais, esses relatórios também apontam a observância de princípios do gerenciamento público, como a economicidade, publicidade e impessoalidade. Na existência de falhas, o relatório deve registrá-las, constituindo assim, a primeira manifestação técnica sobre a licitação ou o contrato.[16] Em casos específicos, com certo grau de complexidade, o Tribunal conta com a manifestação de outros órgãos técnicos, para a melhor avaliação dos documentos e fatos. Ademais, também se pronuncia a Procuradoria da Fazenda, a qual deve opinar sobre a irregularidade ou regularidade dos atos praticados pela Administração.

Conforme explica Antonio Citadini, Conselheiro do Tribunal de Contas do Estado de São Paulo, os autos irão conclusos ao Conselheiro designado Relator do processo. O Relator deve publicar no Diário Oficial o prazo que concede para o órgão que está sendo fiscalizado se manifestar, o que dá oportunidade a todos os envolvidos de tomarem ciência do processo. Cabe ressaltar que o Tribunal de Contas assegura o devido processo constitucional – em especial a ampla defesa – aos terceiros interessados, posto que muitas vezes a deliberação da Corte pode afetá-los no âmbito econômico e jurídico.[17] O TCE-SP, por exemplo, adota como orientação que todos os contratos que se enquadrem nos valores acima citados, e outros que o Tribunal decida fiscalizar (em razão de provocação de terceiros ou de ofício), sejam remetidos ao Tribunal acompanhados de um "termo de ciência e notificação", no qual as partes contratantes - administração e particular - se declaram cientes do processo e se comprometam a acompanhá-lo, inclusive pelo Diário Oficial, protegendo o processo de eventual nulidade por ausência de contraditório.

{kind=link}

Quando o Regimento Interno prevê competência singular, cabe ao Relator o julgamento; já nos casos de competência da Câmara, cabe ao Relator relatar o processo, sujeitando seu voto ao julgamentos dos outros Conselheiros. A Lei Orgânica da Corte de Contas da União aponta que o Relator presidirá a instrução do processo, determinando as providências necessárias para o saneamento dos autos antes de submetê-los ao julgamento de mérito. A Lei também prevê que "no início ou no curso de qualquer apuração, o Tribunal, de ofício ou a requerimento do Ministério Público, determinará, cautelarmente, o afastamento temporário do responsável, se existirem indícios suficientes de que, prosseguindo no exercício de suas funções, possa retardar ou dificultar a realização de auditoria ou inspeção, causar novos danos ao Erário ou inviabilizar o seu ressarcimento" (art. 44 da Lei N. 8.443/1992). A partir do julgamento, as partes podem apresentar recursos, como Ação de Rescisão, Pedido de Reconsideração ou Recurso Ordinário, conforme os ditames do Regimento Interno de cada Tribunal e da legislação do estado ou município.[18]

Verificadas irregularidades, o Tribunal deve conceder prazo à autoridade responsável para o cumprimento da lei, conforme o art. 71, IX, da Constituição e seu Regimento Interno, para que o responsável adote as providências necessárias ao exato cumprimento da lei. Cabe também à Corte de Contas fazer indicação expressa dos dispositivos legais a serem observados. Se este cumprimento não for atendido dentro do prazo, a Corte deve comunicar o Congresso Nacional ou Assembleia Legislativa, a quem compete adotar ato de sustação dos contratos, e solicitar ao Poder Executivo as medidas cabíveis. Ademais, o responsável pela ilegalidade pode receber uma sanção administrativa (multa), como expõe o inciso VIII do art. 71 da Carta Magna. Além disso, uma vez comprovada a ocorrência de fraude à licitação, a Corte declarará a inidoneidade do licitante fraudador para participar, por até cinco anos, em licitações da Administração.[19]

Conforme explica o site institucional do TCU, além da multa, este pode decretar, "no curso de qualquer apuração de irregularidade, a indisponibilidade dos bens do responsável por prazo não superior a um ano. Se considerar a infração grave, o TCU pode inabilitar o responsável para o exercício de cargo em comissão ou função de confiança no âmbito da administração pública federal por um período que variará de cinco a oito anos". Cabe destacar que as penalidades aplicadas pelas Cortes de Contas não excluem a aplicação de sanções penais e de sanções administrativas por outras autoridades competentes.

Já para os contratos de menor valor, conforme explica o Conselheiro Citadini, a fiscalização se dá durante as auditorias anuais, quando a equipe de auditores visita órgãos de gestão pública (artigo 41, II, Lei 8.443/1992). Essa fiscalização acontece pelo método de amostragem: alguns contratos são colhidos, e, no caso de irregularidades, é possível requisitar a formação de um processo a ser instruído no Tribunal, seguindo o mesmo procedimento dos contratos de maior valor. Segundo a Lei Orgânica do Tribunal de Contas da União, nenhum processo, documento ou informação poderá ser sonegado à Corte em suas inspeções ou auditorias, sob qualquer pretexto.

Importante pinçar nesta discussão que as decisões da Corte de Contas não são suscetíveis de revisão judicial, a não ser quanto ao seu aspecto formal ou se manifestamente contrariar o direito.

Licitação[]

Conforme explica Celso Antônio Bandeira de Mello, ao contrário dos particulares, os quais dispõe de liberdade para contratar bens e serviços, o Poder Público, para fazê-lo, precisa seguir um procedimento rigoroso e estabelecido em lei. Este procedimento é conhecido como licitação.

A licitação é uma espécie de competição que as entidades governamentais devem promover, abrindo disputa entre os interessados que querem estabelecer certas relações de caráter patrimonial com a Administração, de modo a escolher a proposta mais vantajosa às conveniências públicas.[20]

{kind=link}

Criado em 2003, o Grande-Colar do Mérito do Tribunal de Contas da União tem por objetivo condecorar personalidades nacionais ou estrangeiras, que, por seus méritos excepcionais ou por relevante contribuição ao controle externo, tenham-se tornado merecedoras de especial distinção.

A garantia constitucional do dever imposto à Administração Pública de licitar, pode ser encontrada tanto no artigo 37, inciso XXI (“ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes”), quanto no artigo 175, o qual se utiliza da forte expressão “sempre precedidas de licitação”.[21]

Segundo Bandeira de Mello, a licitação busca alcançar um triplo objetivo: oferecer ao governo a possibilidade de realizar o negócio mais vantajoso, proporcionar aos administrados o ensejo de disputarem a participação nos negócios públicos e fomentar a competição para o fomento do desenvolvimento do país. Entretanto, para que esses objetivos sejam alcançados, deve-se respeitar algumas exigências públicas impostergáveis, como a proteção aos interesses públicos, a observância aos princípios de isonomia e igualdade, e a obediência ao dever de probidade administrativa imposto pela Constituição.[22]

Até o início da década de 90, prevalecia no Estado brasileiro, as regras de licitação e contratos públicos do Decreto Lei 2.300/86. Com a nova Constituição, em 1988, e com o intuito de modernizar a Administração, se fez necessário repensar os modelos de contratação do governo. Assim, pela primeira vez em um contexto democrático, surge a Lei 8.666/93, conhecida por Lei de Licitação. A Lei 8.666 foi resultado de uma janela de oportunidade para que fosse reeditado o diploma normativo que regulamentava justamente o grande foco de corrupção na época: as contratações públicas. Assim, o projeto da nova lei de licitações contou com a participação de diversos setores da sociedade, incluindo, especialmente, empresas que já contratavam com o erário.

Corroborando com a crença do momento de que o direito seria capaz de mudar a realidade social, a Lei de Licitação estabeleceu diretrizes bem específicas para a contratação, determinou quem estaria sujeito a suas normas, e sob quais critérios, de modo a restringir a discricionariedade da Administração.[23] A Lei 8.666/93, também determinou os parâmetros gerais para o procedimento licitatório, as modalidades de licitação, e os casos especiais de dispensa e inexigibilidade. Além disso, definiu a atuação da Administração Pública, determinando suas competências e excluindo a possibilidade de escolhas pessoais ou subjetivas. No procedimento de licitação estabelecido por este diploma legal, as principais fases se dividem em habilitação (demonstração de atributos necessários a realização de serviço ou fornecimento de bem) e julgamento (apuração da melhor proposta).

Em julho de 2002, surge nova modalidade de licitações: a Lei 10.520/2002, também conhecida por Lei do Pregão. Este diploma legal tenta acelerar o procedimento licitatório, e segundo seu artigo 1º, se aplica para aquisição de bens e serviços comuns. A modalidade Pregão pode ser presencial ou eletrônica, e esta se diferencia especialmente das modalidades da Lei 8.666/93 por inverter a ordem do procedimento, isto é, primeiro julgam-se as propostas, e só depois de julgadas avalia-se a habilitação. Por fim, em 2011, criou-se também o Regime Diferenciado de Contratações Públicas (Lei 12.462/2011), o qual se aplica para situações específicas previstas em lei, e torna o procedimento de contratação mais célere e eficiente. Neste regime, a Administração tem mais liberdade para escolher as modalidades da licitação e para fazer exigências, como indicação de marca na especificação do objeto a ser comprado, desde que justificada sua necessidade.

Para que essas exigências dessas leis sejam de fato cumpridas, cabe ao Tribunal de Contas fiscalizar os processos de licitação, de modo que esses e outros princípios sejam respeitados. Importante apontar que a Administração não precisa de aprovação prévia da Corte de Contas para publicar edital de licitação. Entretanto, para algumas situações específicas é necessário enviar ao Tribunal o edital para análise, como no caso das concessões públicas, que serão abordadas no próximo tópico. Contudo, a aprovação pelo TCU não é condição para que o processo siga adiante.

TCU e Olimpíada Rio 2016

Reportagem do TCU sobre a fiscalização dos gastos públicos nos Jogos Olímpicos de 2016.

Exame Prévio de Edital[]

A Lei Orgânica do Tribunal de Contas da União estabelece, em seu artigo 41, que cabe a Corte fiscalizar, para maior eficácia dos julgamentos das contas, os editais de licitação. O exame prévio de edital está em consonância com o direito de petição do administrado, posto que admite a possibilidade de todo licitante, pessoa física ou jurídica, que observe irregularidade nos editais, provocar o Tribunal de Contas, podendo até pleitear a suspensão do procedimento licitatório.[24] Conforme explica Citadini, a Corte de Contas pode, desde que lhe seja apresentada as irregularidades do edital, requisitá-lo e proceder com o exame prévio. Com o exame, a Corte, seguindo os princípios do processo administrativo e os requisitos legais, pode suspender a licitação até que se decida sobre as irregularidades, determinando a retificação dos itens com erro, ou, no caso de edital perfeito, cancelando a suspensão e dando continuidade ao procedimento. Já a Comissão de Licitação, ao acatar a impugnação do edital, deve comunicar os demais licitantes sobre o resultado desta, fazer as alterações necessárias no edital e promover sua republicação.

Parâmetros de Controle e sanções administrativas[]

O controle do Tribunal de Contas das licitações está relacionado com o trabalho de fiscalização de observância dos princípios do processo administrativo, assim como das exigências impostas pelas legislações acima citadas. A licitação, processo administrativo concorrencial, deve seguir os princípios de legalidade, impessoalidade, igualdade, publicidade, moralidade e probidade administrativa, vinculação ao instrumento convocatório, julgamento objetivo e possibilidade do disputante fiscalizar o atendimento das exigências legais.[25]

A Corte de Contas, ao verificar desrespeito a essas exigências, deve assinar prazo para que os responsáveis adotem as medidas necessárias para adequação com a lei. O Tribunal também pode determinar ao órgão que suspenda a licitação, mas não o suspende diretamente. Quando a descumprimento injustificado da decisão da Corte, esta pode aplicar multas. Já quando ou fraude à licitação, deve declarar a inidoneidade do licitante para participar, por até cinco anos de procedimento licitatório.[26] Citadini também explica que, no Estado de São Paulo, se o julgamento for de ilegalidade, pode haver aplicação de multa pecuniária ao responsável, além de remessa de cópia à Assembleia Legislativa ou Câmara Municipal (conforme se trate de órgão estadual ou municipal), e ao Ministério Público, caso haja entendimento de indícios de práticas criminosas.

Concessão[]

A partir da década de 90, com reforma da Administração Pública e o Plano Nacional de Desestatização, os contratos de concessão ganharam maior espaço no cenário administrativo do Brasil. Com a nova Constituição e suas emendas de 1995, alguns serviços públicos de caráter privativo não precisavam mais ser prestados diretamente pelo Governo, mas poderiam também serem realizados pela iniciativa privada por meio do regime de concessão ou permissão. Nesse sentido, o Estado passou a ser o agente propulsor da realização desses serviços. Entretanto, para garantir sua efetiva prestação, respeitando os ditames de universalidade, tratamento isonômico aos usuários e a modicidade tarifária, coube ao Estado também, assumir caráter regulador, por meio das agências reguladoras.

{kind=link}

Celso Antônio Bandeira de Mello, em seu livro, Curso de Direito Administrativo, explica:

Concessão de serviço público é o instituto através do qual o Estado atribui o exercício de um serviço público a alguém que aceita prestá-lo em nome próprio, por sua conta e risco, nas condições fixadas e alteráveis unilateralmente pelo Poder Público, mas sob garantia contratual de um equilíbrio econômico-financeiro, remunerando-se pela própria exploração do serviço, em geral e basicamente mediante as tarifas cobradas diretamente dos usuários do serviço.[27]

A Lei N. 8.987/1995 dispõe sobre os regimes de concessão e permissão expostos na Carta Magna, e estabelece os direitos e deveres do poder concedente e da concessionária, assim como as regras para a formação do contrato público e sua extinção. No Direito brasileiro, tanto a concessão de serviço público, como a concessão de obra pública são denominados contratos administrativos, e devem ser precedidas de processo licitatório. Mais recentemente, também foi editada a Lei 11.079/2004, conhecida como Lei das PPPs (Parcerias Público-Privadas), a qual possibilita que serviços e atividades do poder público, que demandam elevado nível de investimento, possam ser realizadas por particulares, havendo repartição de encargos financeiros e riscos entre os entes públicos e privados, mediante compromisso de longo prazo. No caso das PPPs, parte da remuneração da empresa concessionária se dá, além da tarifa cobrada aos usuários, pela contraprestação pecuniária do parceiro público.

Os contratos de concessão, aos serem fiscalizados pelos Tribunais de Contas assumem duas perspectivas: a primeira, relacionada com a eficácia dos controles das contas públicas, conforme já exposto; e a segunda, relacionada com o papel das agências reguladoras e os resultados obtidos por meio da concessão.

Como mencionado acima, a partir da década de 90, no Brasil, com o Plano Nacional de Desestatização e o surgimento de agências reguladoras, o papel da Corte de Contas cresceu, contribuindo para a diminuição dos riscos associados ao modelo regulatório, por meio do acompanhamento e fiscalização das concessões. Hoje, na doutrina, existe controvérsia sobre os limites do controle das agências reguladoras exercido pelo Tribunal, de modo que alguns doutrinadores enxergam que cabe ao TCU controlar todas as atividades exercidas por essas, incluindo a avaliação dos atos praticados em relação às concessões de serviço público.[28]

Entretanto, não há dúvidas que não cabe a Corte avaliar as opções do regulador ou interferir na regulação do mercado. O controle externo dos Tribunais, neste caso, recai sobre as ações das agências reguladoras no sentido de acompanhar os resultados atingidos por esta política pública, do ponto de vista finalístico e do ponto de vista do meio utilizado, como por exemplo, os processos de licitação. Assim, cabe ao Tribunal fiscalizar a concessão desde seu processo de outorga, até a execução contratual regida pelos preceitos de cada regulação setorial.[29] Leia aqui sobre o controle do Tribunal de Contas na fase de execução contratual.

A Corte de Contas, ao fiscalizar os contratos públicos de concessão, deve se basear nos itens estabelecidos pela Lei N. 8.987/1995, a qual determina em seus artigos 23 a 28 os elementos essenciais a este tipo de negócio jurídico. Cabe ao Tribunal avaliar se estão presentes no contrato, por exemplo, os indicadores, fórmulas e parâmetros definidores da qualidade do serviço, o preço do serviço e os critérios para o reajuste de tarifas, a forma de fiscalização das instalações, dos equipamentos e das práticas para a boa execução do serviço, os casos de extinção da concessão e as penalidades contratuais e administrativas a que se sujeita a concessionária, assim como seu dever de transparência financeira.

Taxa de Retorno Interna - TIR[]

Um ponto de grande discussão nos contratos de concessão é a Taxa de Retorno Interna – TIR. A TIR estabelece a taxa necessária para igualar o valor de um investimento (valor presente) com seus respectivos retornos futuros ou saldos de caixa. A determinação da porcentagem desta taxa depende das escolhas do poder concedente, o qual deve observar a manutenção do equilíbrio econômico-financeiro dos contratos, assegurando à empresa concessionária uma margem de lucro pela prestação do serviço. No acordão do TCU 006.931/2002-0, pode-se observar parte desta discussão em relação a adequação da TIR no contrato de concessão da rodovia Rio-Teresópolis, o qual coloca em evidência como a determinação desta taxa tem impactos diretos na modicidade tarifária e na prestação efetiva do serviço público (leia aqui sobre a universalização dos serviços públicos e aqui sobre a continuidade destes):

{kind=link}

(...) O primeiro e mais significativo ponto de divergência diz respeito à utilização da Taxa Interna de Retorno (TIR) alavancada ou não-alavancada para o estabelecimento do equilíbrio econômico-financeiro do contrato. (...) A TIR é extraída diretamente da proposta do licitante e exprime a rentabilidade que o investidor pretende obter. (...)

Parecer do Procurador-Geral junto ao TCU, Dr. Lucas Rocha Furtado: (...) Ressalte-se que não procede nem mesmo o argumento de que a adoção do método da TIR não-alavancada se faz obrigatório no tipo de concessão ora em comento porque essa opção favorece a modicidade tarifária, que é defendida em lei. Afinal, o serviço adequado não se configura com a consecução isolada da modicidade tarifária, mas com a satisfação simultânea de todas as condições previstas no § 1º do artigo 6º da Lei nº 8.987/1995. Privilegiar a realização de qualquer uma daquelas condições, negligenciando-se as demais, afeta negativamente a saúde da concessão e, por conseguinte, o interesse público. Nesse sentido, a regulação e o controle das concessões de serviços públicos deve visar satisfazer simultaneamente todas as condições caracterizadoras do serviço adequado, não apenas a modicidade tarifária.[30]

Taxas de Benefícios e Despesas Indiretas - BDI[]

Outro ponto de controvérsia na fiscalização dos contratos de concessão, são as taxas de Benefícios e Despesas Indiretas (BDI). Segundo o site institucional do TCU, “o BDI é uma taxa que o construtor aplica sobre o custo direto de realização de uma obra para obter o preço final. Refere-se a despesas indiretas, tributos incidentes sobre o faturamento e remuneração (lucro).”[31] A ausência de uma padronização sobre como determinar esses custos causa insegurança e distorções na avaliação do equilíbrio econômico-financeiro dos contratos. Atualmente, o TCU está promovendo uma uniformização do entendimento de como calcular esta taxa, com o intuito de dar mais transparência na execução dos gastos públicos e propiciar tomada de decisões mais técnicas. Em estudo realizado em parceria com a Câmara Brasileira de Indústria da Construção, o TCU se manifestou, no acordão TC 036.076/2011-2, sobre como deve ser calculado o BDI de acordo com a peculiaridade de cada tipo de obra.

Apesar do esforço da Corte de Contas para padronizar o BDI, ainda existem muitas discussões em torno dos valores estabelecidos, e como estes afrontam a segurança jurídica e o equilíbrio econômico-financeiro dos contratos. Abaixo segue um recorte desta controvérsia abordada no acórdão AC-0865/14-P, do TCU, realizado em Plenário, em que o relator era o conselheiro Marcos Bemquerer, sobre a duplicação da rodovia BR-153 no trecho urbano de Nova Rosalândia/TO e um possível superfaturamento da concessionária[32]:

{kind=link}

(...) 55. Similarmente, convém contrapor argumentos direcionados: (...) v) o débito que alude obliquamente ao BDI, não vai de encontro à jurisprudência do TCU, porquanto não se apõe à sua expressão percentual mas, porque nele estão contidos elementos intrínsecos que afetam ilegitimamente o equilíbrio econômico-financeiro em desfavor de entidade federal, vez que na sua formação claramente contém percentuais para despesas já contempladas em verba específica e vinculada à manutenção de canteiro e do alojamento, configurando a duplicidade remuneratória para uma mesma hipótese real. Aqui não há espaço falar se falar em ofensa ao princípio da segurança jurídica; (...)

No mais, a Corte de Contas avalia os contratos de concessão sob a ótica dos princípios de Direito Público, como a economicidade, legalidade e impessoalidade. Se durante a fiscalização destes contratos for encontrada alguma irregularidade, este será submetido ao julgamento do Tribunal, sob pena de sustação, que será abordada mais a frente.

Como o Tribunal de Contas se relaciona com outras esferas públicas?[]

A cooperação dos órgãos públicos é de extrema importância para o bom funcionamento do Estado, conferindo maior celeridade às tomadas de decisões, assim como melhor comunicação entre estas. O Tribunal de Contas, como órgão fiscalizador da Administração Pública, se relaciona com várias outras esferas, entre elas o Congresso Nacional e as Assembleias Legislativas, o Poder Judiciário, a Secretaria da Receita Federal e o Ministério Público. Nos últimos anos, observa-se uma maior comunicação das Cortes de Contas com outras esferas públicas, fazendo intercâmbio de informações e cooperando para a melhor fiscalização dos recursos públicos.

Aqui, ressaltaremos duas conexões que o Tribunal exerce com outras esferas: a primeira, com o Congresso Nacional (ou Assembleia Legislativa, ou Câmara Municipal); e a segunda, com o Ministério Público de Contas.

Congresso Nacional[]

A relação com o Congresso Nacional se dá em função da origem da competência da Corte de Contas: auxiliar o Poder Legislativo com a fiscalização dos recursos executados pela Administração. Um ponto de grande discussão, hoje, se dá em torno da competência do Tribunal para a sustação de contratos. Conforme já exposto a cima, o controle de contratos públicos realizados pelo Tribunal de Contas é a posteriori. Assim, não há exigência de aprovação da Corte de Contas para que os contratos da Administração sejam executados. Todavia, esses contratos estão sujeitos à apreciação do Tribunal, o qual assume o papel de punir condutas irregulares dos administradores e de particulares que recebem recursos públicos.

{kind=link}

Ilustração do Congresso Nacional

Este controle enseja a aplicação de multas aos responsáveis pelas ilegalidades (art. 71, VIII da Constituição), isto é, as sanções recaem sobre os sujeitos que realizaram o contrato e não sobre os objetos (o contrato em si e sua execução).[33] Uma vez verificada ilegalidades, o Tribunal de Contas deve encaminhar os documentos e comunicar o órgão Legislativo competente para sustar, em 90 dias, determinado contrato (art. 71, §1o da Constituição). Entretanto, o §2o do art. 71 expõe que cabe a Corte de Contas “decidir a respeito” dos contratos, quando, passado 90 dias, os Poderes Executivos ou Legislativos não tenham efetivado medidas para sustar aqueles contratos que foram impugnados. O §2o do art. 71 possibilita duas interpretações:

(i) Quando o Executivo não cumpre as ordens do Legislativo, omitindo-se sobre a sustação do contrato já ordenada pelo Congresso Nacional (ou Assembleia Legislativa), cabe ao Tribunal de Contas agir pessoalmente sobre o responsável (art. 71, VIII), levando em consideração que o Executivo descumpriu ordens do Parlamento e aplicando-lhe as sanções cabíveis.

(ii) Quando o próprio Legislativo se omite em dizer algo a respeito da sustação dos contratos, por razões políticas ou técnicas, não cabe ao Tribunal de Contas sustá-los. Entretanto, compete à Corte declarar a nulidade do contrato, acompanhada de aplicação de multa aos responsáveis, com eficácia de título executivo. Ademais, o Tribunal deve providenciar sua cobrança, determinando à Advocacia-Geral da União o ajuizamento da execução.[34]

Assim, pode-se concluir que a Carta Magna conferiu apenas ao Poder Legislativo a competência de sustar contratos extrajudicialmente. Nem mesmo diante da omissão do Congresso Nacional o Tribunal de Contas teria a competência para fazê-lo.

Ministério Público de Contas[]

A segunda conexão abordada neste artigo é em relação ao Ministério Público de Contas. A Corte de Contas tem o auxílio de um Ministério Público Especial para a fiscalização dos recursos utilizados pela Administração Pública. O Ministério Público de Contas é uma instituição secular, a qual faz parte do sistema de controle externo do Brasil, e encontra respaldo nos artigos 73, §2o, I e 130 da Constituição Federal. O MPC não integra o Ministério Público estadual ou federal. Na verdade, o MPC integra a estrutura dos Tribunais de Contas, dos quais depende orçamentária e financeiramente.

{kind=link}

Brasão do Ministério Público de Contas Distrito Federal

Recentemente, há uma discussão sobre a autonomia deste Ministério Público no STF. A ADI 5452 foi ajuizada pelo Procurador-geral da República, Rodrigo Janot, contra expressões de leis complementares que conferem autonomia administrativa financeira ao MPC. Segundo o Procurador, o fato do Ministério Público especial junto aos Tribunais de Contas ter previsão na Constituição, não lhe confere autonomia institucional, tanto na dimensão político-administrativa quanto no plano estritamente financeiro-orçamentário.

A vinculação entre as Cortes de Contas e o MPC decorre da área de atuação, pois este Ministério Público é encarregado de zelar pela aplicação da lei e pelo interesse público nas matérias competentes ao tribunal. Este MP especial realiza competências específicas sobre a fiscalização contábil, financeira, orçamentária e patrimonial da Administração. Nesse sentido, os membros do MPC participam de todas as sessões de julgamento, podem pedir vista de processos e devem ser obrigatoriamente ouvidos nos processos de tomada ou prestação de contas e nos referentes a atos de admissão de pessoal e de concessão de aposentadorias, reformas e pensões. Essas e outras de suas competências que podem ser encontradas, por exemplo, na Lei Orgânica do Tribunal de Contas da União (Lei 8443/1992).

Pode-se observar, assim, que o Ministério Público de Contas e o Tribunal de Contas devem atuar em conjunto, de modo a garantir a melhor fiscalização dos recursos executados pela Administração Pública. Entretanto, apesar de não haver conflito entre as duas instituições (MPC e Corte de Contas), frequentemente surgem divergências sobre o entendimento e estratégias escolhidas no exercício do controle externo.

Problemas[]

Conforme explica Carlos Ari Sundfeld, a atuação do Tribunal de Contas mais recente tem feito com que esse órgão seja visto algumas vezes como uma “espécie de instância revisora geral” de diversas decisões administrativas. Entretanto, não cabe a Corte de Contas aplicar sanções, por exemplo, ao servidores públicos em processo administrativo disciplinar, rever as decisões do CADE ou questionar deliberações do IBAMA. Este tipo de atuação administrativa não engloba a jurisdição dos Tribunais de Contas. Cabe à Corte de Contas analisar a legalidade, a legitimidade e a economicidade somente sobre a gestão financeira da Administração, enquanto o restante da gestão administrativa apenas se sujeita à fiscalização operacional e às recomendações do Tribunal.[35]

Um primeiro problema na atuação do controle de contratos públicos, especialmente os contratos de concessão, é em relação ao desempenho das agências reguladoras. Como exposto acima, hoje, na doutrina, existe controvérsia sobre os limites do controle das agências reguladoras exercido pelo Tribunal, de modo que alguns doutrinadores enxergam que cabe ao TCU controlar todas as atividades exercidas por essas, incluindo a avaliação dos atos praticados em relação às concessões de serviço público. Entretanto, não é qualquer matéria que integra o exame de legalidade exercido por este órgão, conforme explica Carlos Ari Sundfeld:

“Sua fiscalização quanto à conformidade está circunscrita à atuação financeira (em sentido amplo), não lhe cabendo avaliar e revisar toda e qualquer decisão administrativa tomada pela entidade. (...) O Tribunal de Contas não tem o poder de revisão nos casos em que a discussão envolva questão alheia ao universo financeiro (em sentido amplo), como são as questões puramente regulatórias, isto é, que tratem da aplicação de normas legais e regulamentares sobre tema setorial”.[36]

Leia mais aqui sobre os limites da atuação do Tribunal de Contas e as Agências Reguladoras.

Embate: TCU vs. STF[]

Outro ponto de discussão sobre o controle dos Tribunais de Contas recai sobre a abrangência de sua jurisdição. Quem está, de fato, sujeito ao controle deste órgão? O primeiro passo é saber quais os órgãos que integram a Administração Pública e quais os critérios impostos pela Constituição e leis infraconstitucionais para tal classificação. O segundo passo é saber qual regime jurídico aplicável às instituições que, apesar de não serem consideradas entes da Administração, recebam recursos públicos. Estariam estas instituições também sujeitas ao controle da Corte de Contas?

{kind=link}

O Supremo Tribunal Federal e o Tribunal de Contas da União têm entendimentos diferentes sobre o assunto. No Recurso Extraordinário 789874-2014, em que se analisava a submissão do regime de direito público do Serviço Social do Transporte – em especial a exigência de concurso público para contratação do pessoal - o Supremo decidiu que, apesar de ser criado por Lei Federal, receber recursos provenientes de “contribuições parafiscais de recolhimento obrigatório” e realizar atividade de interesse público, o SEST não integra a estrutura da Administração, o que o isentaria do regime jurídico estatal, com exceção da fiscalização do Tribunal de Contas:

{kind=link}

“A decisão do Supremo contrasta com a postura consolidada dos órgãos de controle, sobretudo do Tribunal de Contas da União, que insiste em aplicar o regime estatal às entidades do Sistema S – como o SEST. A justificativa adotada por esses controladores, porém, passa ao largo da forma de criação ou do vínculo dessas entidades com o poder público – circunstância essa decisiva para o STF. Para o TCU, a submissão delas ao regime estatal seria obrigatória pela origem supostamente pública de seus recursos, por serem compulsórias as contribuições. O STF entendeu que esse elemento isolado é insuficiente para definir uma entidade como integrante da Administração. Também muito interessante foi a percepção do Supremo de que as entidades do Sistema S, com essas características e resultado, não se confundem com aquelas criadas diretamente pelo Estado, mas com características bem diferentes, e ainda que tenham o rótulo de serviços sociais autônomos.”[37]

Recentemente, também existe um embate de entendimentos do STF e TCU nas licitações da Petrobras. A Petrobras dispõe de um regime licitatório mais simplificado, regulamentado pelo Decreto 2.745/1998, criado com o objetivo de não prejudicar sua competitividade frente às novas concorrentes privadas após a quebra de monopólio estatal na exploração e produção de petróleo no Brasil, as quais dispunham de formas mais rápidas de contratação. Entretanto, atualmente, a Petrobras é alvo de investigações na Operação Lava Jato, da Polícia Federal, devido a suspeitas de pagamento de propinas com recursos de contratos firmados pela estatal. O tema é polêmico porque alguns alegam que o regime licitatório simplificado abre brechas para a corrupção, e não haveriam motivos suficientes para isentar a Petrobras da Lei 8.666/1995.

{kind=link}

Charge sobre as investigações da Petrobras

Até então, o entendimento do STF é a favor do procedimento simplificado para a Petrobras, mantendo-a livre do regime rigoroso da Lei de Licitações. Os ministros argumentaram que a agilidade exigida no mercado é incompatível com o sistema da Lei 8.666/1993. Do outro lado, o TCU entende que a sociedade de economia mista não deveria se isentar da lei geral de licitações, tendo a Corte de Contas exigido a contratação sob a 8.666, o que já foi objeto de questionamento no Poder Judiciário. Ainda não há entendimento pacífico sobre o assunto, e as ações que tramitam no STF não tem prazo para correr. [38]

Devido Processo Constitucional[]

Por fim, trataremos do problema do contraditório nos processos administrativos realizados pelo Tribunal de Contas. Apesar das Cortes terem o dever de notificar as partes contratantes – administração e particular – sobre o julgamento dos contratos, muitas das vezes, apenas a administração acaba efetivamente falando. O contraditório nos processos administrativos, como já sedimentado pelo Supremo Tribunal Federal, é elemento essencial a validade dos atos administrativos:

Supremo Tribunal Federal – Súmula Vinculante N. 3, 2007

"Nos processos perante o tribunal de contas da união asseguram-se o contraditório e a ampla defesa quando da decisão puder resultar anulação ou revogação de ato administrativo que beneficie o interessado, excetuada a apreciação da legalidade do ato de concessão inicial de aposentadoria, reforma e pensão".

Em face ao princípio da inafastabilidade da justiça e da competência do Poder Judiciário de tratar das questões que lesem ao ameacem direitos, as partes que não têm a oportunidade de participar do devido processo legal administrativo, podem recorrer ao Judiciário para a anulação das decisões tomadas pelo Tribunal de Contas, conforme ilustra a jurisprudência do Tribunal de Justiça do Estado de São Paulo em inúmeros processos. Abaixo segue um exemplo de pedido de anulação de decisão da Corte de Contas em função da ausência do contraditório. É o caso do MS 155.083-0/4 SP, julgado pelo TJ-SP em 2008:

“(…) Diante da falta de notificação da impetrante sobre a instauração do procedimento administrativo TC-004762/026/2003, que julgou irregular o Termo Aditivo nº 090/2003, restou explicitamente provada a violação aos princípios da ampla defesa e do contraditório. (...)

{kind=link}

Assim, na hipótese de declaração de nulidade do referido contrato e possível sustação de seu cumprimento, inevitavelmente o patrimônio jurídico do contratado será afetado Diante disso, não se pode negar ao contratado o exercício das garantias constitucionais dispostas nos incisos LIV e LV do artigo 5 da Constituição Federal, segundo as quais ninguém pode sofrer perda de seus bens sem o devido processo legal, nem ser punido sem direito à ampla defesa. (...) Ademais, sabe-se que toda e qualquer Corte de Contas, quando examina a legalidade de contratos, o faz por meio de um processo administrativo e a este respeito, tanto a União Federal quanto o Estado de São Paulo já possuem leis gerais de processo administrativo (Lei Federal nº 9.784, de 29/01/99 e Lei Estadual nº 10 177, de 30/12/98) que, mesmo se não diretamente aplicáveis, ao menos possibilitam o direcionamento dos julgamentos. (...) Assim, indispensável a formal intimação do particular contratado, sob pena de não lhe estar sendo assegurada a ampla defesa, com os meios e recursos a ela inerentes, o que certamente ensejará a invalidade dos atos, conforme dispõe o artigo 8 da mesma lei supra citada. (...) Face ao exposto, concede-se a segurança, para o fim de anular as decisões prolatadas pela Primeira Câmara e pelo Plenário do Tribunal de Contas do Estado de São Paulo no processo TC - 004762/026/2003 e determinar a realização de novo julgamento naquela Corte, com a observância das garantias constitucionais inerentes ao devido processo legal.”[39]

Estudo de Caso[]

Por último, com intuito de ilustrar o controle do Tribunal de Contas nos editais de licitação e contratos públicos, exploramos o julgado 03 TC-007184/026/07, do Tribunal de Contas do Estado de São Paulo, e a decisão do Pleno em 2014, com base no voto do Conselheiro relator Valdenir Antonio Polizeli.

{kind=link}

Trata-se de um edital de licitação e subsequente contrato entre a Delegacia Seccional de Polícia de Santos e a empresa Eldorado Refeições Ltda., os quais tinham por objetivo a prestação de serviços de nutrição e alimentação, destinados aos presos recolhidos na Cadeia Pública do Município do Guarujá, na forma de refeição transportada em recipientes individuais descartáveis. Este contrato tinha prazo de vigência de 455 dias, pelo valor de R$1.369.000,00.

O acordão proferido pela Primeira Câmara do Tribunal julgou irregulares a licitação na modalidade pregão e o subsequente contrato celebrado entre as partes acima mencionadas, sob fundamento da existência de cláusulas restritivas que limitaram a competição de 2 interessados, sendo que um deles foi desclassificado.

As cláusulas questionadas do edital de licitação se referiam à:

(i) admissibilidade de somatória de atestados, desde que coincidentes em pelo menos um mês, em confronto com o art. 30, § 5o da Lei 8.666/93;

(ii) exigência de apresentação de alvará ou licença de funcionamento para fins de habilitação, em afronta à Súmula 14 do TCE;

(iii) exigência de comprovação de quitação de anuidades junto ao Conselho Regional de Nutrição, em violação à Súmula 28 do TCE;

(iv) exigência feita a todos os licitantes de apresentação da relação dos veículos a serem utilizados no transporte das refeições, acompanhada da declaração de sua disponibilidade.

{kind=link}

Foram apresentados recursos por Marco Antônimo Desgualdo, Delegado Geral de Polícia, e por Elpídio Laércio Ferrarezi, Delegado Seccional de Polícia de Santos. O primeiro recurso não foi conhecido, porque intempestivo. Já o segundo recurso foi objeto de julgamento do Tribunal Pleno. Elpídio alegou que não foi o responsável pela confecção do edital, este fora feito pelos setores técnicos do Departamento de Polícia. Também explicou que as especificações feitas no edital eram necessárias para a boa prestação do serviço, e, que a licitação atraiu poucos concorrentes em função da baixa lucratividade da atividade e dos aspectos do comércio local, voltado ao turismo.

Em seu voto, o relator Valdenir Antonio Polizeli explica que as exigências do edital não estavam em desacordo com a legislação de licitações, nem com as Súmulas do Tribunal de Contas:

(i) Em relação à admissibilidade de somatória de atestados, o relator explica que a comprovação de experiência anterior demonstrada por intermédio de atestados relativos a atividades realizadas concomitantemente não se confunde com a exigência de comprovação de atividade em período de tempo determinado, que é vedada pelo artigo 30, § 5o da Lei 8.666/93. O objetivo de pedir a comprovação da execução de determinado quantitativo é saber se a proponente terá condição de executar o objeto licitado no prazo previsto.

(ii) Em relação à exigência de apresentação de alvará ou licença de funcionamento para fins de habilitação, o relator observa que a orientação mais recente do Tribunal tem sido no sentido de admitir exigência dessa natureza, já que referido ato é condição indispensável para o exercício da atividade comercial exercida pela empresa interessada. Isto é, sem a licença, a empresa não pode atuar no respectivo ramo de comércio, o que, inclusive, colocaria em cheque a comprovação de desempenho anterior.

(iii) Sobre a exigência de comprovação de quitação de anuidades junto ao Conselho Regional de Nutrição, explica o relator que a Súmula 28 da Corte de Contas apenas proíbe “a exigência de comprovação de quitação (...) junto a entidades de classe”, que são constituídas na forma de sociedade civil para a prestação de serviços a seus associados, mas não proíbe a exigência junto a Conselhos Profissionais, os quais condicionam o exercício da profissão à quitação das respectivas anuidades. Essas anuidades têm caráter tributário e são fixadas por lei, conforme já sedimentado pelo STJ. Assim, o edital exigiu, para fins de habilitação, a comprovação de quitação junto ao respectivo conselho profissional, com intuito de verificar a regularidade fiscal relativa à atividade principal a ser contratada.

{kind=link}

(iv) Quanto à exigência de apresentação da relação dos veículos a serem utilizados no transporte das refeições, o relator verifica que este é um documento a ser entregue acompanhado de uma declaração de disponibilidade, de modo a que o licitante se comprometa formalmente a disponibilizar veículos adequados para a execução do futuro contrato, não exigindo a comprovação de propriedade dos veículos, logo, não excluindo os licitantes.

Assim, o relator conclui pelo provimento total do recurso, reformando o acórdão recorrido, na sua integralidade, além de declarar a regularidade da licitação e do subsequente contrato.

Amarrando os pontos[]

Diante de todo o exposto, pode-se concluir que a fiscalização dos contratos públicos pelo Tribunal de Contas é de extrema importância para o encaminhamento correto da Administração Pública. Entretanto, o que acaba acontecendo muitas vezes, é que a Corte de Contas excede suas prerrogativas e invade campos que sua jurisdição não abrange. Além disso, nem sempre os processos administrativos são realizados exatamente como previstos em lei, seguindo todos os ditames do devido processo constitucional. No mais, pode-se concluir que o controle realizado pelo Tribunal de Contas é um mecanismo de controle externo, porém, ele não é o único órgão que deve zelar por um Estado de Direito: quanto maior for a cooperação entre as esferas públicas, melhor será a atuação da Administração, fazendo com que suas deliberações sejam, além de compatíveis às lei, eficientes e ensejadoras de desenvolvimento para o país.

Referências[]

[1] BRASIL, Constituição da República Federativa do Brasil, Brasília, 1988, artigo 5o, LXIX e LXXI; artigo 70 e artigo 71.

[2] BULOS, U. L., Constituição Federal Anotada, 8a Ed., São Paulo: Saraiva, 2008, p. 889.

[3] TRIBUNAL DE CONTAS DA UNIÃO, Funcionamento do TCU, site institucional do TCU.Disponível em: <http://portal2.tcu.gov.br/portal/page/portal/TCU/institucional/conheca_tcu/institucional_funcionament> (acesso dia 01 de março de 2015)

[4] TRIBUNAL DE CONTAS DA UNIÃO, Estrutura Organizacional, site institucional do TCU. Disponível em: <http://portal2.tcu.gov.br/portal/page/portal/TCU/transparencia/estrutura_organizacional> (acesso dia 01 de março de 2015)

[5] ALCKMIM, M., Curso de Direito Constitucional, Florianópolis: Conceito, 2009, p. 652.

[6] TRIBUNAL DE CONTAS DA UNIÃO, Breve Histórico do TCU, site institucional do TCU. Disponível em: <http://portal2.tcu.gov.br/portal/page/portal/TCU/institucional/conheca_tcu/historia> (acesso dia 01 de março de 2015)

[7] TRIBUNAL DE CONTAS DA UNIÃO, Competências, site institucional do TCU.

Disponível em: < http://portal2.tcu.gov.br/portal/page/portal/TCU/ouvidoria/perguntas_frequentes/competencia> (acesso dia 30 de maço de 2014).

[8] MELLO, C. A. B., “O Procedimento (ou Processo) Administrativo” in Curso de Direito Administrativo, 29a Ed., Malheiros: São Paulo, 2012.

[9] CITADINI, A. R., O controle do Tribunal de Contas, site institucional Citadini. Disponível em: <http://www.citadini.com.br/palestras/palestra20050223.pdf> (acesso dia 14 de março de 2015)

[10] PIZZOLATO, M., A impugnação a edital de licitação prevista na lei nº 8.666/93, PartnerSales, 2013.

Disponível em: < http://www.partnersales.com.br/artigo/928/a-impugnacao--a-edital-de-licitacao--prevista-na-lei-no-8666-93> (acesso dia 4 de abril de 2015)

[11] PIZZOLATO, M., A impugnação a edital de licitação prevista na lei nº 8.666/93, PartnerSales, 2013.

Disponível em: < http://www.partnersales.com.br/artigo/928/a-impugnacao--a-edital-de-licitacao--prevista-na-lei-no-8666-93> (acesso dia 4 de abril de 2015)

[12] STEFANO, F., O embargador geral, Revista Exame, 2010.

Disponível em: <http://exame.abril.com.br/revista-exame/edicoes/964/noticias/embargador-geral-540729> (acesso dia 4 de abril de 2015)

[13] STEFANO, F., O embargador geral, Revista Exame, 2010.

Disponível em: <http://exame.abril.com.br/revista-exame/edicoes/964/noticias/embargador-geral-540729> (acesso dia 4 de abril de 2015)

[14] TRIBUNAL DE CONTAS DA UNIÃO, Funcionamento do TCU, site institucional do TCU. Disponível em: <http://portal2.tcu.gov.br/portal/page/portal/TCU/institucional/conheca_tcu/institucional_funcionamento> (acesso dia 01 de março de 2015)

[15] Comunicado da Secretaria Geral do TCE-SP n. 2/2015.

[16] CITADINI, A. R., O controle do Tribunal de Contas, site institucional Citadini, 2005 Disponível em: <http://www.citadini.com.br/palestras/palestra20050223.pdf> (acesso dia 14 de março de 2015)

[17] Jurisprudência: TCE-SP 47596/90

[18] CITADINI, A. R., O controle do Tribunal de Contas, site institucional Citadini, 2005 Disponível em: <http://www.citadini.com.br/palestras/palestra20050223.pdf> (acesso dia 14 de março de 2015)

[19] Lei 8.443/1992, artigos 45 e 46.

[20] MELLO, C. A. B., “Licitação” in Curso de Direito Administrativo, 29a Ed., Malheiros: São Paulo, 2012.

[21] BRASIL, Constituição da República Federativa do Brasil, Brasília, 1988

[22] BRASIL, Constituição da República Federativa do Brasil, Brasília, 1988, artigos 5o, 37 e 85.

[23] NOVAES, A. C., Princípios da Licitação de acordo com a Lei n.º 8.66/93, Boletim Jurídico, 2005.

Disponível em: < http://www.boletimjuridico.com.br/doutrina/texto.asp?id=752> (acesso 29 de março de 2015)

[24] CITADINI, A. R., O controle do Tribunal de Contas, site institucional Citadini, 2005

Disponível em: <http://www.citadini.com.br/palestras/palestra20050223.pdf> (acesso dia 14 de março de 2015)

[25] MELLO, C. A. B., “Licitação” in Curso de Direito Administrativo, 29a Ed., Malheiros: São Paulo, 2012.

[26] Lei 8.443/1992, art. 46.

[27] MELLO, C. A. B., “Licitação” in Curso de Direito Administrativo, 29a Ed., Malheiros: São Paulo, 2012, p. 717 e 718.

[28] NASCIMENTO, A. C., O vencimento das concessões do setor elétrico e a atuação do controle externo do Tribunal de Contas da União, artigo apresentado ao Instituto Serzedello Corrêa – ISC/TCU, como requisito parcial à obtenção do grau de Especialista em Controle da Regulação, Brasília – DF, 2011

Disponível em: < http://portal2.tcu.gov.br/portal/pls/portal/docs/2413445.PDF > (acesso dia 29 de março de 2015)

[29] NASCIMENTO, A. C., O vencimento das concessões do setor elétrico e a atuação do controle externo do Tribunal de Contas da União, artigo apresentado ao Instituto Serzedello Corrêa – ISC/TCU, como requisito parcial à obtenção do grau de Especialista em Controle da Regulação, Brasília – DF, 2011

Disponível em: < http://portal2.tcu.gov.br/portal/pls/portal/docs/2413445.PDF > (acesso dia 29 de março de 2015)

[30] TC 006.931/2002-0; Natureza: Pedido de Reexame; Entidade: Agência Nacional de Transportes Terrestres – ANTT; Interessada: Concessionária Rio-Teresópolis S.A. – CRT.

[31] TRIBUNAL DE CONTAS DA UNIÃO, TCU estabelece percentuais de referência para despesas com obras, site institucional do TCU, 2013.

Disponível em: <http://portal2.tcu.gov.br/portal/page/portal/TCU/imprensa/noticias/detalhes_noticias?noticia=4872238> (acesso dia 4 de abril de 2015)

[32] AC-0865-13/15-P, Plenário, Relator: Marcos Bemquerer, Processo: 027.748/2013-8. Disponível em: <https://contas.tcu.gov.br/juris/SvlHighLight> (acesso dia 24 de abril de 2015).

[33] SUNDFELD, C. A. e CÂMARA, J. A., Competências de controle dos Tribunais de Contas – Possibilidades e Limites, in Contratações Públicas e seu controle, SUNDFELD, C. A. (org.), São Paulo: Malheiros, 2013.

[34] SILVA, J. A., Curso de Direito Constitucional Positivo, 35a ed., São Paulo: Malheiros, 2012.

[35] SUNDFELD, C. A. e CÂMARA, J. A., Competências de controle dos Tribunais de Contas – Possibilidades e Limites, in Contratações Públicas e seu controle, SUNDFELD, C. A. (org.), São Paulo: Malheiros, 2013.

[36] SUNDFELD, C. A. e CÂMARA, J. A., Competências de controle dos Tribunais de Contas – Possibilidades e Limites, in Contratações Públicas e seu controle, SUNDFELD, C. A. (org.), São Paulo: Malheiros, 2013, p. 218.

[37] JURKSAITIS, G. J. e SUNDFELD, C. A., Alternativas para a burocracia do direito administrativo, Jota, 2014.

Disponível em: < http://jota.info/materias42-alternativas-para-a-burocracia-do-direito-administrativo > (acesso dia 25 de abril de 2014).

[38] RAMALHO, R., Ações no STF questionam dispensa da Lei de Licitações para Petrobras, G1, 2014.

Disponível em: <http://g1.globo.com/politica/noticia/2014/11/acoes-no-stf-questionam-dispensa-da-lei-de-licitacoes-pela-petrobras.html> (acesso dia 29 de maio de 2015)

[39] Tribunal de Justiça do Estado de São Paulo, MS 155.083-0/4, Impetrante: FBS CONSTRUÇÃO CML E PAVIMENTAÇÃO LTDA; Impetrado: PRESIDENTE DO TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO; Voto Nº 17.248, Acórdão 3 de setembro de 2008.

Disponível em: < http://tj-sp.jusbrasil.com.br/jurisprudencia/3091335/mandado-de-seguranca-ms-1550830400-sp/inteiro-teor-101268544> (acesso dia 25 de abril de 2015).